“业绩雷”不止有民营企业,还包括城商行。因90天逾期计入不良导致业绩“变脸”,郑州银行成为了不良认定新规下第一例上市银行大幅调整利润的案例。往远了看,郑州银行或许并非孤例。截至2018年中报,A股+港股上市银行中偏离率超过100%的要占据3成多。随着上海、陕西银保监的明确发声,“90天以上逾期计入不良”缓冲期也该结束了。

u200b银行股在1月31日“业绩雷”公告红线前发布“雷声”预告,郑州银行成为了第一例。

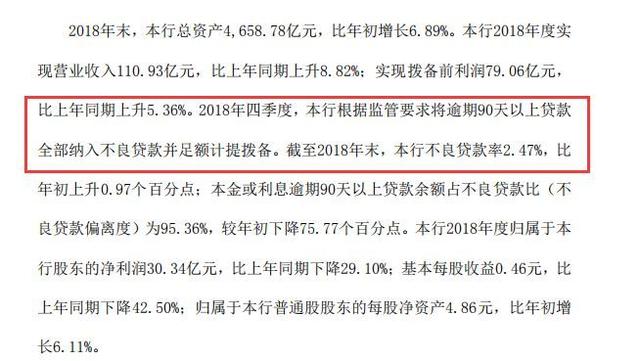

1月27日晚,郑州银行所发布的业绩快报一改此前增长预期,净利润同比跌逾三成,突然的“变脸”另投资者慌不择路出逃。连跌三日后,1月23日,郑州银行收盘于4.78元,距离其2018年9月19日首发价4.59元仅一步之遥。

说好的预增“变脸”是何缘故?事实上,净利润的负增长,源自于郑州银行在2018年最后一季度对不良贷款与拨备的超期计提。

郑州银行表示,其已于2018年四季度将逾期90天以上的贷款全部纳入不良贷款并足额计提拨备。对不良认定从严令郑州银行的不良贷款偏离度下降至95.36%,与此同时不良贷款率也上升0.97个百分点至2.47%。

不良认定从严的说法已有许久,却尚未有硬性条款规定。过去由于各家对不良认定标准的偏差,不良贷款偏离度超过100%的上市银行亦不在少数,对于不良宽松的认定不仅为其后业务开展与长期发展埋下隐忧,更令业绩报表间添了不少水份。

事实上,在郑州银行方才于A股过会成功之际,已有对其不良认定的质疑之声。在郑州银行的首发申请反馈意见与此后的发审会上,郑州银行逾期贷款问题亦是证监会所关注的焦点。根据郑州银行历年年报数据,在2012-2017年间,郑州银行贷款总额增长不到3倍而其逾期贷款总额却增长9.8倍。

早年的“宽松”为如今业绩变脸早早埋下了伏笔。到如今补足拨备,导致原本增利转亏,成为目前两市唯一净资产下降的银行股,郑州银行的“今日”便是不良认定从严对一家银行业绩和资产质量影响最直观的体现。

明确“不良认定”

郑州银行将逾期90天以上贷款纳入不良进一步印证了当前监管方面对于商业银行不良认定的态度。事实上,截至目前已有两地银保监局对于商业银行不良贷款的认定给出了明确要求。

据财联社报道,日前,上海银保监局党委委员周文杰在第203场银行保险业例行新闻发布会上表示,2018年上海银保监局在风险防范上“出实招”,督促机构将逾期90天以上的贷款余额全部纳入不良。

2018年12月14日,陕西银保监局筹备组印发《关于加强辖内中小商业银行流动性风险管理的通知》,要求各法人银行机构将存量逾期90天以上贷款于年底全部计入不良。陕西银保监局的这份公告,是继不良收紧后,地方银保监局的首份正式公告。

从2017年底开始,关于对商业银行不良认定从严的声音即开始于业内流传。2018年3月,银保监会发布《关于调整商业银行贷款损失准备》,下调对银行拨备覆盖率、贷款拨备率监管要求,同时强调对风险分类结果准确性、处置不良贷款主动性、资本充足性等方面的考核。督促和鼓励商业银行在表内反映真实不良率。

2018年6月初,《证券时报》独家报道,属于银保监会直管的国有银行和股份制银行被要求在6月30日之前将全部逾期90天以上的贷款计入不良。

自此,“90天以上逾期计入不良”正式拉开帷幕。

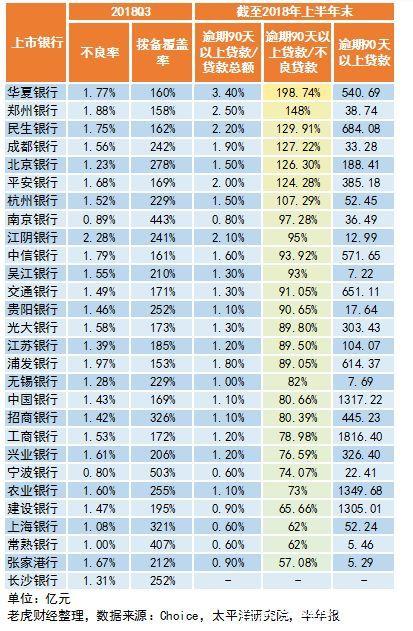

在业界,衡量商业银行不良贷款认定是否过松,常用的参考指标为不良认定偏离度。不良认定偏离度约定俗成的计算方式,为逾期90天以上贷款/不良贷款的比例。在AH股的45家上市银行当中,有16家于2018年中报所披露的数据显示为不良认定偏离度超100%。其中,在A股上市银行当中偏离率超过100%的尚有7家。

偏离率越高,碰上“一刀切”的要求后对银行利润的影响也越大。主动将90天以上逾期计入不良的郑州银行,在2018年中报中已表示其将按照监管政策要求分步将逾期90天以上贷款纳入不良。彼时郑州银行偏离率为149%,逾期90天以上的贷款金额为38.74亿。

在偏离率超过100%的上市银行当中,成都银行多个数据与郑州银行近似,其余5家逾期90天以上贷款金额则多数超过百亿。

相比之下,工农中建交五大国有行不良认定较为审慎,其中最高的交行的这一比例也仅有91%,截至2018年中报五大行不良贷款偏离率均在100%以下。

相对于规模较大体制成熟的银行而言,在不良认定从严的过程中,中小银行面临的压力更大,股份制、城商行与农商行当中均有部分银行偏离率超100%。

按监管要求暴露真实不良,势必对此前认定宽松的商业银行造成不小的影响。事实上过去一年当中已有不少农商行突现不良“爆表”的情况,其后原因或与地方监管要求下不良认定趋严相关。截至2018年三季度末,农商行不良贷款率4.23%,在不同类别银行当中已属最高。

2017年末贵阳农商行不良贷款率从一年前的4.13%猛增至19.54%,同样位于贵州的贵州乌当农商行的不良贷款率也于当年末达14.96%。其后,该省监管人士对媒体表示,确因该省提高监管要求所致。

与此同时,不良飙升的还有河南修武农商行,其2017年末不良飙升至20.74%,同期拨备覆盖率则由2016年末的191.06%跌至2017年末的43.44%,资本充足率也在2017年跌至负数。

山东地区也有山东邹平农商行、山东寿光农商行等被曝不良贷款率飙升。目前国内共有300多家农村商业银行,在监管从严背景下已暴露问题的不过是冰山一角。有业内人士指出,从地区来看,中西部城商行、环渤海地区银行,不良贷款偏离度明显。

相对于体量较大的商业银行而言,农商行自身的资质和风控能力较弱也为风险因素的积累提供了基础,在济增长承压,现金流紧张情况下,风险的暴露势成必然。

除去农商行外,股份制银行间不良认定偏离率较高的现象也依然存在。2018年12月10日,华夏银行定增遇阻,证监会所提十条疑问当中,首问便剑指“不良”。截至2018年6月末,华夏银行逾期90天以上贷款/不良贷款高达198.7%。

不良的加速暴露也令银行对资本的渴求更为热切,中小型银行IPO步伐明显加快,已上市银行也频繁通过优先股、可转债、二级资本债等方式进行资本补充,央行创设CBS与中国银行首只永续债的发布也预示着商业银行资本工具补充将进入新的阶段。

对于银行不良贷款去伪存真,部分分析人士甚至持乐观态度。对银行而言短期来看是不可避免的不良攀升与业绩变脸,长期而言却是“水份”的挤出与资产质量的提升。强监管政策陆续出台,除了对个别银行的利润指标带来负面作用外,申万宏源指出,这是对历史包袱的彻底卸掉,做实账面资产质量,缓解市场对银行账面不良真实性的担忧,构成银行股投资的又一利好。

市场商务

0531-59860986客服热线

0531-59860986欢迎关注龙智造工业云平台