2月11日,中保协一则公告透露出渤海财险最新的人事动向。原总裁沈小钧职务“突然”被免,由董事长许宁代为履职。在渤海财险的13年有余的生涯当中,总裁断档已出现过两回,这一回又要“真空”多久?偿付能力长期走低,亏损“旧账”难填,总经理再度缺位,渤海财险该如何突破窘境?

金融行业是产业的镜子,渤海财险的窘境就是汽车行业整体窘境的写照。

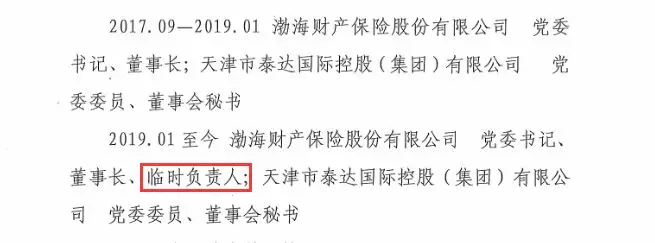

2月11日,中保协发布《渤海财险关于变更投资集合资金信托计划、间接股权投资及境外投资行政责任人的基本信息披露公告》,根据公告披露的信息,渤海财险相关责任人由沈小钧变更为渤海财险现任董事长许宁。

此外,公告还透露出渤海财险又一次换帅之举,公告显示2019年1月25日渤海财险免去了原总裁沈小钧职务。这一决议实则在年前就已于渤海财险官网披露,接任沈小钧职务的为其现任董事长许宁。

图片:中保协公告

在许宁的任职履历当中,也从1月起多了一项“临时负责人”的职位。除去在渤海财险的任职外,许宁也于泰达国际控股任职党委委员、党委办公室主任、泰达宏利基金管理有限公司监事长等。

许宁与沈小钧几乎是一前一后进入到渤海财险,沈小钧是“土生土长”的渤海财险出身,从人保财险转战渤海财险后,沈小钧一路从渤海财险销售总监、总经理助理、副总经理升级到了总经理。相对于沈小钧而言,在2017年9月加入渤海财险以前,许宁于泰达国际控股任职长达9年。

2月12日,渤海财险官网更新的董事简历当中,沈小钧的资料已消失于其间。突如其来的变故令圈内横生猜疑。

“断档期”将持续多久?

沈小钧就任之前,渤海财险的总经理曾由金树良和朱波陆续担任。金树良自2011年7月出任渤海财险总经理,持续至2012年1月18日渤海财险的“第二届董事会2012年第一次会议”。

其后,渤海财险经历了第一次为期近一年半的“断档期”,直到2013年9月朱波接任总经理。2016年10月,朱波被免去职务,渤海财险随即进入第二个漫长的,一年有余的“断档期”。

据渤海财险方面介绍,朱波之后,沈小钧就开始担任公司的临时负责人。2017年3月14日,沈小钧任职资格获批,核准担任公司主持工作的副总经理的任职资格。2017年11月24日,沈小钧获批任职渤海财险总经理,任期定为3年。

这也就意味着,沈小钧在任期未满三年之时就遭遇了“离任”。

在沈小钧上任的当口,2017年上半年,渤海财险前三季累计亏逾7000万。根据渤海财险最新偿付能力报告显示,该公司2018年仍为净亏损状态,累计亏损1.12亿元。

任期未满与突然的卸任令市场浮想联翩,而关于沈小钧为何“卸任”,又去了哪里?在渤海财险的变动公告中并未细述。

亏损“旧账”何时了

渤海财险于2005年10月18日开业,为首家总部设在天津的全国性财产保险公司,目前拥有24家省级机构,300余家地市级和县级机构,于2012年引入澳大利亚保险集团作为战略投资者。

从其近年来的年报来看,渤海财险的收入依然仰仗车险,不过,保证保险与家庭财产保险为其带来的收入却也很是瞩目,于近年来翻倍增长。

不过,2017年174号文下发以来,监管部门对于车险市场乱象的整治在不断加强。此外,2018年3月8日,监管部门下发《保监会关于调整部分地区商业车险自主定价范围的通知》,商车费改的深入也进一步加剧了市场竞争。

商车费改之后,保费收入与利润进一步向“老三家”靠拢,有分析指出,中小险企的保费收入占比较小,导致其固定成本难以摊销,相对大型险企而言,与4s店的谈判能力相对较弱,导致销售成本上升,而大型财险公司的优势则进一步凸显。

根据保监会披露的2018年财产保险公司原保险保费收入计算,财险“老三家”原保费市占率达到了65.3%。在财险的领域当中,除去三大寡头外,其余中小险企多是艰难度日,即便是成立已有13年的渤海财险也未能例外。

过去数十年来,渤海财险的经营状况一直不甚乐观,除去2015年取得1.05亿元的正向净利润外,其余时间几数亏损。

2015年对渤海财险而言,显得有些特殊,这一年渤海财险完成了一次增资扩股,将注册资本提升至16.25亿元。此外,据其官网披露,2015年6月,渤海保险启动建司以来更新改造力度最大的一次新一代核心业务系统升级改造。也是在2015年四季度,渤海财险的核心综合及核心偿付能力充足率站上了近年来的高点289%。

好景却未能延续,到沈小钧接任之时,渤海财险的盈利有如昙花一现。虽早已度过“三平五盈”,盈利却依然是个大问题。

在沈小钧的任期内,渤海财险虽说仍未能扭亏,净利润亏损却已有所收窄,与此同时根据其最新一季偿付能力报告显示,渤海财险的综合及核心偿付能力充足率已回升至140%。

2016年一季度至2018年三季度,渤海财险的综合及核心偿付能力充足率分别是271%、254%、223%、205%、190%、176%、162%、149%、133%、137%、131%。虽说仍只是2016年一季度的一半,却也是明显有所好转。只是沈小钧既已离任,渤海财险的“变数”就更添了几分。

保监会数据显示,2018 年,渤海财险原保险保费收入40.02亿元,在66家中资财险中排名25位。自2010年起,渤海财险营收逐步上升,净利润数据却起起落落,多数时间里处于亏损状态。

图片来源:天眼查

需要注意的是,一边是“扭亏”的压力,另一边随着体量的逐渐庞大,渤海财险的保单投诉数量也于近年来显著上升,有数据显示,2018年前三季度,渤海财险的亿元保费投诉量和万张保单投诉量均位列财险公司前十。

此外,在银保监会网站的行政处罚一栏当中,关于渤海财险的大小处罚也不在少数。据其披露的偿付能力报告显示,2018年三季度渤海财险风险综合评级为B,这一综合评级在去年二季度时尚且为A。

留给下一任渤海财险总裁的问题,可不少。