如果你稍微熟悉一下境外理财或者境外资产配置的话就会发现一个有趣的现象,香港很多保险代理人(或者叫做理财策划师),学历一个比一个高,比如博士选择做代理人的人数并不少(占整体代理人比例的2%),而master(硕士学位占20%)更是比比皆是,很多人可能会觉得是因为这个行业有很多人一定是因为“想赚快钱”、“不想上班”、“找不到工作”而选择这份职业,所以有很多大妈。确实如此。在香港保险的内地客户高速发展前,这个行业也主要是由大妈团构成,但是在2008年之后,由于大量的内地高等人才涌入香港求学,而有相当数量的一部分毕业生加入了这个行业,因此行业格局开始改变,数据出现井喷式增长。根据香港保险业监管局的数据显示,在二零一六年,香港保险业的毛保费总额增加20.7%至4,517亿港元,而同年香港GDP为24,819亿港元,这意味着什么,相信大家也是可以想象得到的。

那么为什么这么多内地来港的知识分子会选择这个行业呢?我们来看看香港保险与内地保险到底有什么质的区别。

1.香港保险具有更成熟的业务环境

英国伦敦的保险公司,可以说是现代保险业的鼻祖。而随着香港在1842年变成殖民地,英国的保险业也被殖民者带到了这块土地。经过100多年的发展,香港保险业已经非常成熟了,为了保障香港保险业的发展,有很多家机构进行保驾护航:

独立的保险业监管局("保监局")随着《2015年保险公司(修订)条例》("《修订条例》")于2015年12月7日生效而成立。保监局是独立于政府的新保险业监管机构,成立的目标是确保保险业的规管架构与时并进,促进保险业的稳健发展;为保单持有人提供更佳保障;以及遵行国际保险监督联会的规定,即保险监管机构应在财政和运作上独立于政府及业界。(网址:www.ia.org.hk)

香港保险业联会一直致力推广保险、促进保险业发展,从而造福香港市民及经济。为实践此使命,我们将竭尽所能:为业界发声,协助将香港打造成为亚太区首屈一指的保险枢纽;维护会员公司的共同权益,积极与监管机构及持份者保持紧密联系;鼓励不同岗位的从业员恪守优良行业惯例,达臻最高专业水平;保障消费者权益,提升公众对保险业的信任和信心;加深公众对保险的认识,并了解其重要性及带来的裨益;强化业界的专业培训,宣扬以保险为终身职业。(www.hkfi.org.hk)

保险投诉局﹝投诉局﹞于2018年1月16日成立,取代保险索偿投诉局,提供具成本效益及高效率的另类调解纠纷机制,致力协助解决个人保单合约引起的所有纠纷。保险投诉局乃香港保险业界成立的独立、不偏不倚机构,为消费者提供方便、快捷及易于使用的一站式服务平台,以处理所有涉及金钱性质的保险纠纷。索偿相关的投诉个案会透过投诉局委任的保险索偿投诉委员会以裁决方式处理,而非索偿相关的投诉个案则会透过调解,由投诉局委任的调解员处理。投诉局的所有服务均是免费提供予消费者的。(http://www.icb.org.hk)

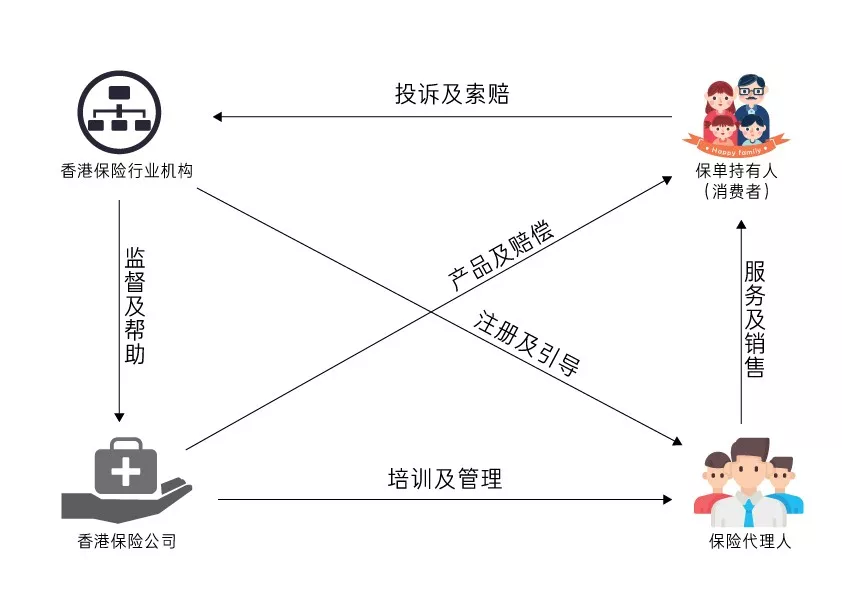

香港保险从政府到机构再到保险公司,都有一整套机制去维护其稳定发展,毕竟香港保险业对维护香港金融中心的重要性不言自明。而在香港保险业有4个角色互相制衡,这就让业务环境更加健全了,这个角色的关系,如下图所示:

2.境外投资渠道对香港保险更加友好

众所周知,保险公司最主要的盈利方式是通过客户的保费进行投资,在投资上取得收益,赚取利差来获取盈利的,这个叫做利差。所以对于保险公司来讲,他们能赚多少钱,关键就在于把钱投资到什么地方去了,比如他们可以投资到债券、股权、不动产、股票、股期指货衍生品等等渠道。而由于香港是自由经济的市场,香港保险可以进行全球投资,经过精算师的评估,可以较容易的控制风险,达到利益最大化;而内地保险,由于资金受到监管,大部分情况只能投资国内市场,而国内市场具有政策风险、经济风险及一些重大社会事件引起的风险,影响了投资的稳健性。

值得注意的是,中国内地几乎所有的分红型产品都有分档分红来作为演示利益,分为低档(2.5%)、中档(4.5%)、高档(6%),也就是说连最高档的分红收益,也跟香港分红险保险的年化率水平差不多,而根据目前中国GDP持续放缓增速的情况,相信在20年后到达高档分红水平的分红险产品将会是凤毛麟角,因为内地保险公司的投资是要受到很多限制的,既然保险公司赚不到钱,它们也不是慈善机构,所以更加不可能给保单持有人高额的回报了。

3.香港保险保障更加全面

既然保险是为了对抗风险的,保障功能当然是最重要的,那么如果我们把中国内地的保险和香港保险在保障功能上面进行比较,我们又能发现什么呢?首先保险最重要的保障是当投保人得了重大疾病时,可以不用砸锅卖铁借钱卖房卖惨发轻松筹给自己筹钱看病,用保险公司的钱看病当然是最爽的事情了,花小钱办大事谁不乐意呢?那么我们就来看看内地的保险公司通常都保一些什么样的重大疾病。由于内地保险公司在使用重疾上的条款不一致,于是中国保险行业协会与中国医师协会共同制定《重大疾病保险的疾病定义使用规范》。

根据保监会的规定,保险公司销售的重疾险必须将恶性肿瘤、脑中风后遗症、急性心肌梗塞、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、终末期肾病(或称慢性肾功能衰竭尿毒症期)这六种核心疾病纳入保障范围。对于但合同中涉及到的疾病名称和疾病定义,必须使用标准定义。

一、恶性肿瘤

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:

1.TNM分期为T1N0M0期或更轻分期的前列腺癌(注);

2.相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

3.原位癌;

4.相当于AnnArbor分期方案I期程度的何杰金氏病;

5.皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

6.感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

二、急性心肌梗塞

急性心肌梗塞须满足下列至少三项条件:

1.新近的心电图改变提示急性心肌梗塞;

2.发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50;

3.典型临床表现,例如急性胸痛等;

4.心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化。

三、脑中风后遗症

指疾病确诊180天后,仍遗留下列一种或一种以上障碍:

1.语言能力或咀嚼吞咽能力完全丧失;

2.一肢或一肢以上肢体机能完全丧失;

3.自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

四、重大器官移植术或造血干细胞移植术

重大器官移植术,指因相应器官功能衰竭,已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术。造血干细胞移植术,指因造血功能损害或造血系统恶性肿瘤,已经实施了造血干细胞(包括骨髓造血干细胞、外周血造血干细胞和脐血造血干细胞)的异体移植手术。

五、冠状动脉搭桥术(或称冠状动脉旁路移植术)

指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。其中心导管球囊扩张术、冠状动脉支架植入术、激光射频技术及其它非开胸的腔镜手术、介入手术不在保障范围内。

六、终末期肾病(或称慢性肾功能衰竭尿毒症期)

指双肾功能慢性不可逆性衰竭,达到尿毒症期,经诊断后已经进行了至少90天的规律性透析治疗或实施了肾脏移植手术。

这种定义上的不一样,也反应到了保单条款上的每个重疾的具体的定义上,我们可以对比下两地保险公司关于重疾定义上的不同,请看下图:

这一部分的内容比较复杂,也许你没有能完全看懂,不过可以总结出以下几点:

1、香港保险在重疾的定义上并没有这么苛刻,每个病例的保障范围也更广;

2、内地保险经常用天数(如180天的等候期)来确定是否患有重疾,但这种天数的规定真的合理吗?

3、内地之所以出现了很多在重疾赔付上有争议的保单,跟内地保险非常严格的理赔是有很大的关系的;

4、香港保险采取的是投保时严格,理赔时宽松,而内地保险是投保时宽松,理赔时严格的不同经营策略。

编纂By Eddie-专业保险人@香港友邦,微信:Wealth_CEO