编辑/古双月

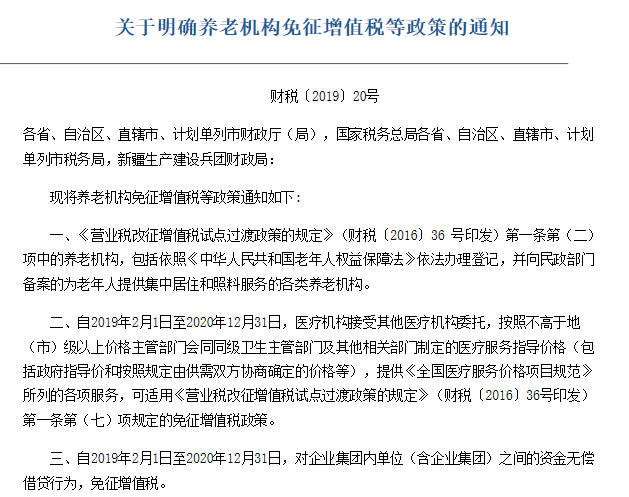

近日,财政部发布公告称,对符合条件的养老机构、医疗机构以及企业集团内单位(含企业集团)之间的资金无偿借贷行为免征增值税。

武汉科技大学金融证券研究所所长、中国养老金融50人论坛核心成员董登新向搜狐智库表示,养老机构属于"重资产型"企业,需要长期资金支撑,为鼓励集团企业支持子公司投资养老机构,对它们之间的无偿贷款免征增值税,有利于鼓励民间资本积极参与养老机构建设,鼓励内源性融资发展。

董登新称,养老机构投资属于长期投资,投资规模大,周期长, 一般需要3-5年才能实现盈亏平衡,对长期资金的要求较高。而当前外部融资环境复杂,银行贷款多为中短期行为,很难满足资金的中长期占用。

董登新还表示,集团公司和子公司的业务是独立的,但资金调度、投融资主要是在集团内部解决。很多集团公司以零息、无偿的方式鼓励子公司投资养老机构。

“这种行为本身没有产生增值收益,将来只需偿还本金即可,是一种无偿借贷。在这种情况下,增值税应该自动免掉。”董登新说。

他还表示,养老机构无偿借贷免征增值税的政策推出能够缓解养老机构的“重资产性”,确保长期投资,缓解融资难,同时手续简单,资金调度效率高,鼓励内源性融资发展。

“但养老机构免征增值税政策的针对性较窄,而具体的免征金额取决于对养老机构的投资规模,很难测算。”董登新表示。

此外,在谈到减税的进一步发展时,董登新向搜狐智库表示,未来降税很难做到“普降”,针对特定行业、特定企业的降税会常态化,并进一步扩张。

“中国的税赋都是精准核算的,普降不太可能,但是可以定向进行尝试。”董登新强调,营改增之后,税赋已经进行了整合和精算,在财政收支的平衡下确立了大框架,短期内不会改变。

他还表示,企业当前的税赋主要是增值税和企业所得税两种。其中,企业所得税是根据企业的收益缴纳,可调节的空间不大。而对于增值税来说,企业不管是获得收益还是亏损都需要缴纳。相对而言,增值税给企业产生较大压力,降低增值税是企业降税的焦点。