我们仍然建议投资者将组合结构维持在相对健康的水平,一方面继续寻找低价标的,具体板块仍由逆周期的行业为主,例如汽车、新能源、金融、电子等;另一方面则基于正股资质和短期beta寻找低估值个券,把转债价格高低的考量放在次位,例如5G、金融、计算机等板块。

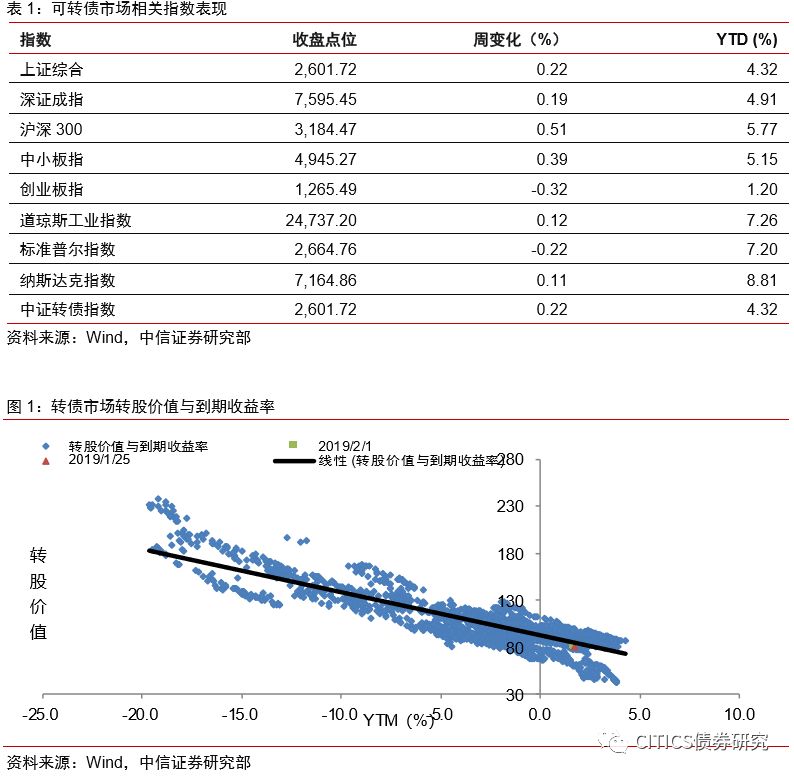

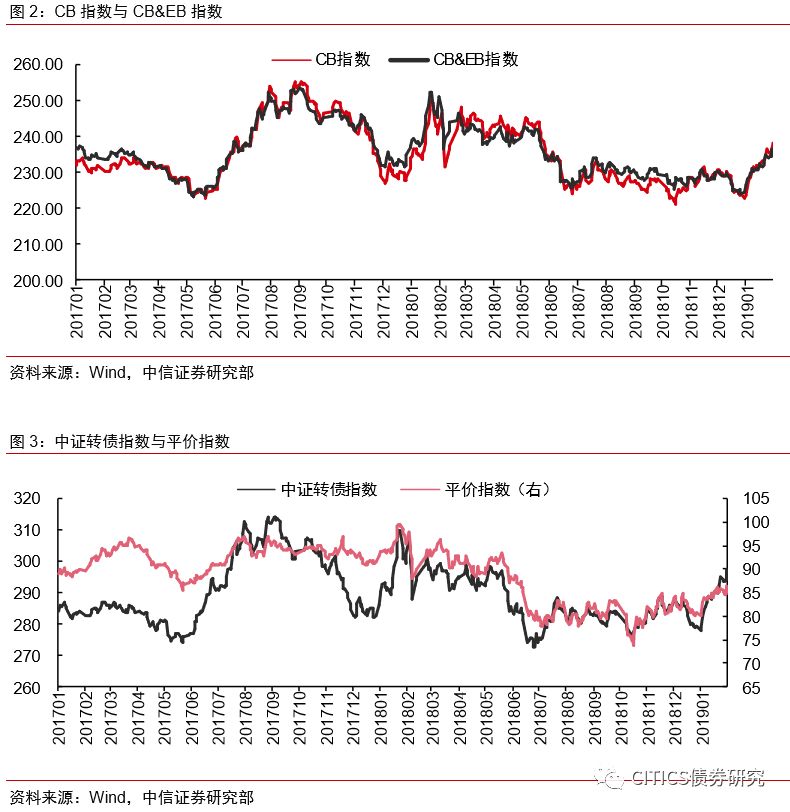

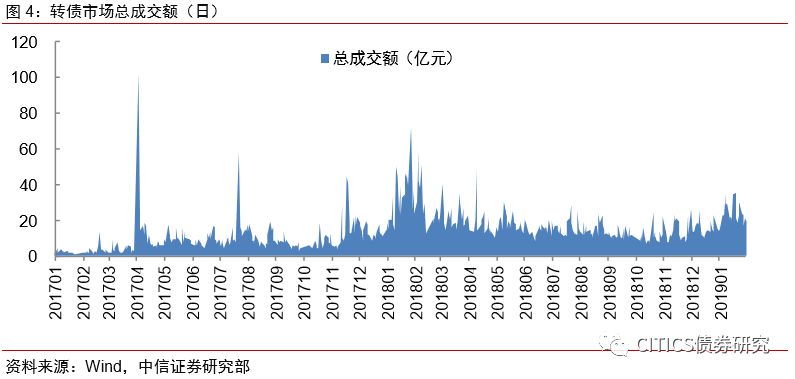

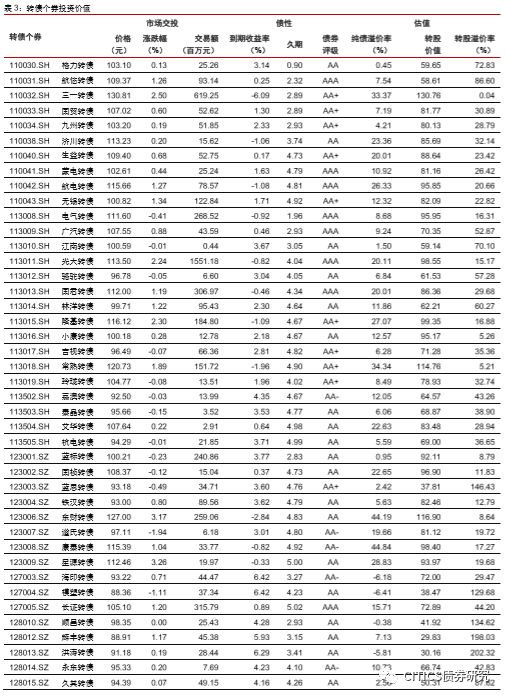

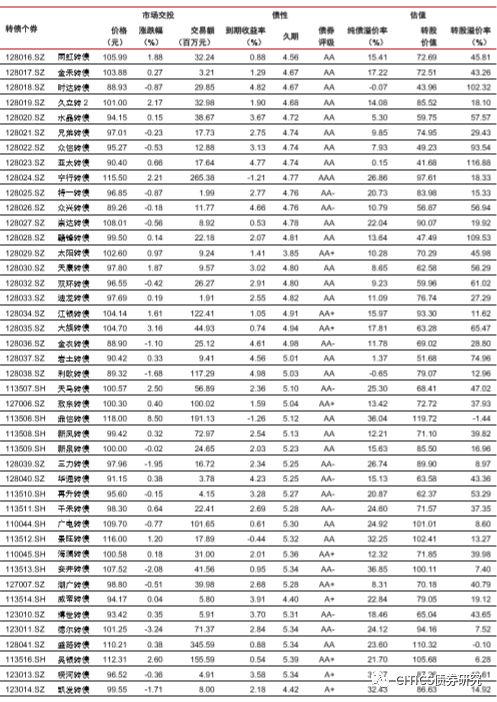

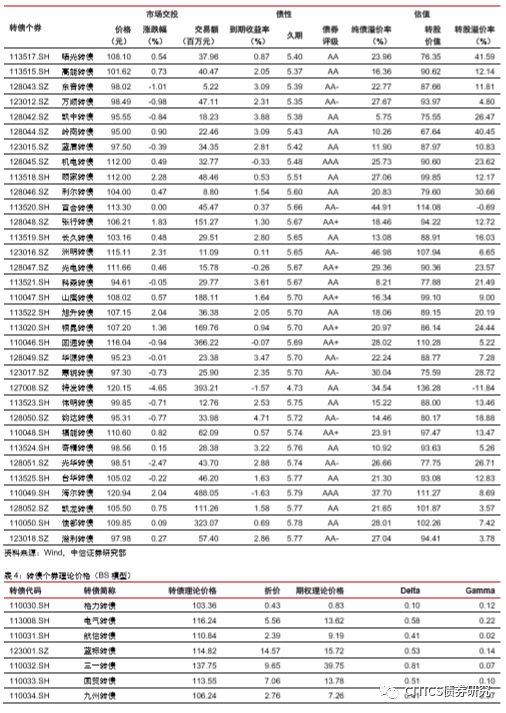

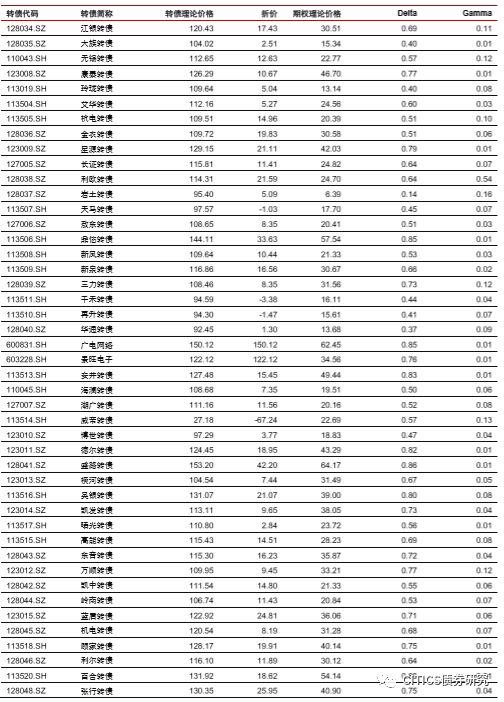

转债市场成交量上涨,个券涨多跌少。上周中证转债指数报收于297.25,周上涨0.75%;转债市场交易额103.06亿元,日均环比下降19.13%;转债指数收于107.38点,周上涨0.75%;平价指数收于86.48点,周上涨0.86%。CB指数收于238.22点,周上涨0.72%;CB&EB指数收于236.50点,周上涨0.62%。上周在118支可交易转债中,除台华转债、敖东转债横盘外,59支上涨,57支下跌;其中鼎信转债(6.82%)、星洲转债(4.09%)、顾家转债(3.45%)领涨,特发转债(-7.28%)、德尔转债(-4.05%)、安尔转债(-4.04%)领跌。

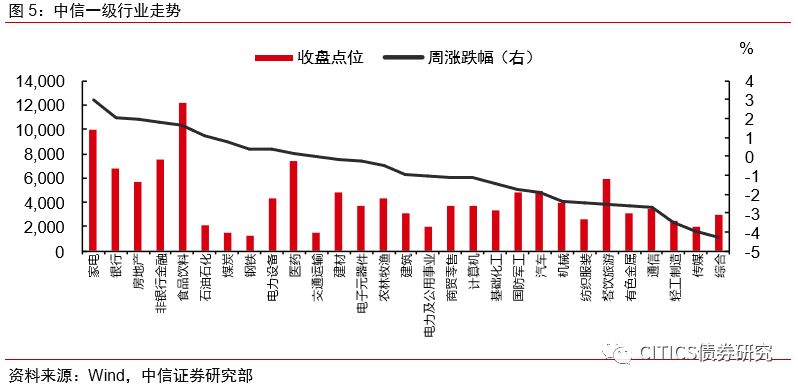

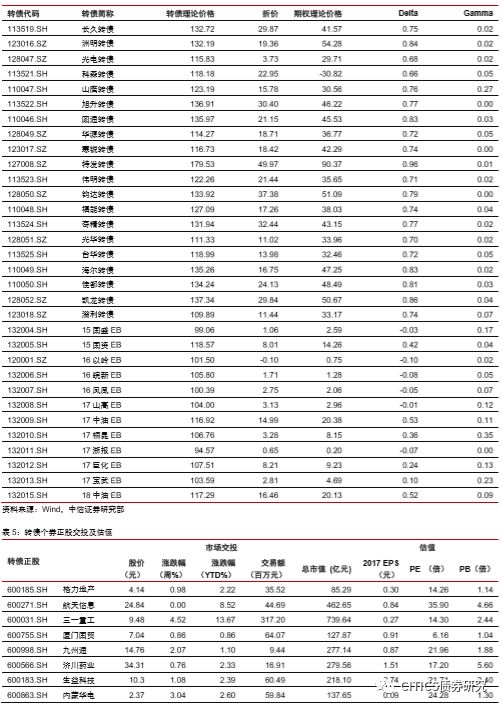

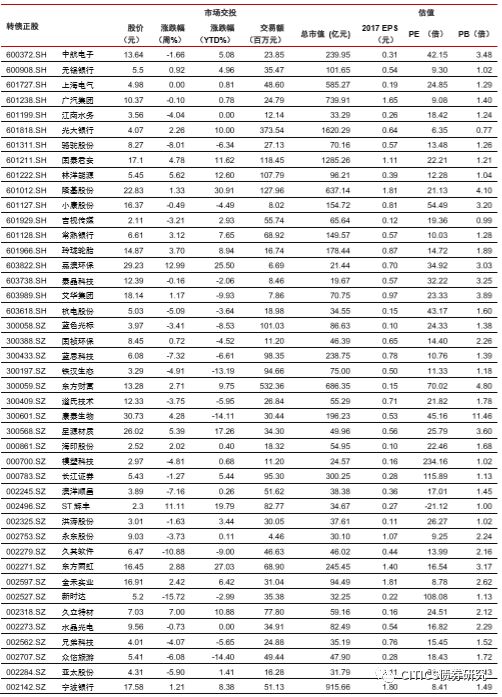

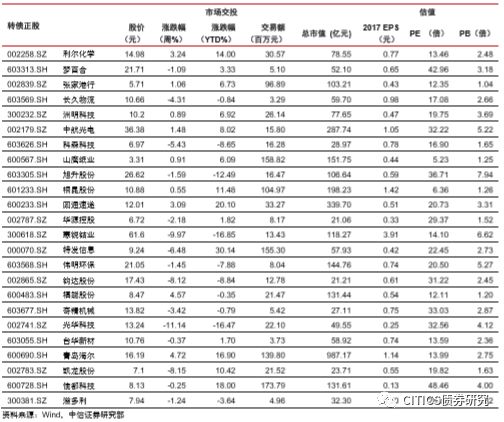

沪深两市同向变动,转债正股涨少跌多。上周上证指数上涨0.63%,沪深300上涨1.98%,沪深两市日均交易额2756.89亿元,日均环比下降4.88%%。中信29个一级行业中,10个一级行业上涨,19个一级行业下跌。其中家电(2.98%)、银行(2.08%)、房地产(2.00%)领涨,综合(-4.24%)、钢铁(-3.98%)、有色金属(-3.46%)领跌。

关于股市:基本面仍旧承压。本轮股市上涨的核心来自于风险偏好的修复,因而短期有望延续涨势但实际拐点仍需静待宏观数据的企稳。

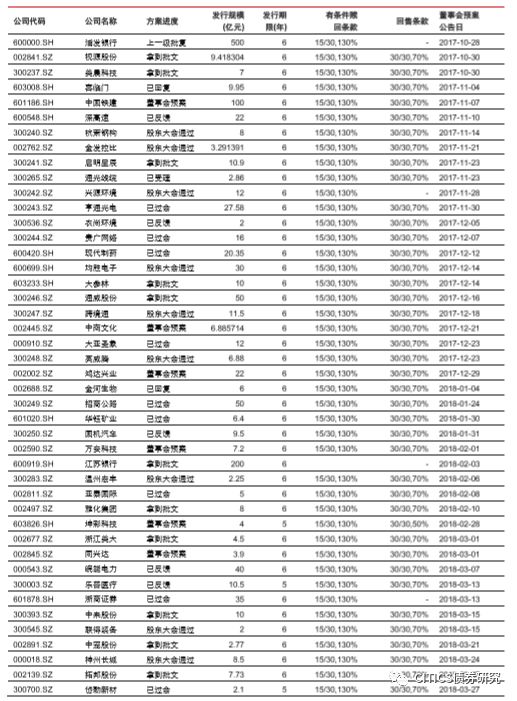

关于转债:与时间赛跑的beta收益。春节前最后一周转债市场延续前期修复通道,中证转债指数录得小幅上涨。新年以来不少转债个券受益于低价低溢价逻辑走出优于正股的独立行情,叠加内生结构的边际改善吸引了诸多增量资金的进入,是支撑市场行情的核心力量。我们过去反复强调的低估值策略的高效率正在持续兑现,简单来看短期市场走势并无过多令人担忧的地方。但需要注意的是,随着行情的持续转债市场整体安全垫的削弱是不争的事实,实际上低价低估值标的数量已经快速减少,此时转债市场对正股走势的关联度更紧密,这一核心因素将会决定未来一段时间转债市场的演绎方向。仍从beta收益以及alpha收益两个方面着手分析。我们预计beta收益依旧是短期市场行情的主要推动力量,权益市场的风险偏好修复的历程还未结束,节前被压制的成长板块将是短期我们重点关注的方向。但随着前期的上涨当下股性估值已经来到相对偏高水平,beta收益的效率已经在逐步降低。从aplha收益的角度考量,随着转债价格与溢价率双双走扩,正股资质优劣的差异正在逐步体现在标的中期走势的持续性上,从更为长远的角度来看,当前位置的转债市场已经需要开始考虑潜在的alpha收益可能,正股质优溢价率合理的标的是建议中长期持有的首选标的。具体标的的风格依旧围绕高弹性为主,建议重点关注东财转债、三一转债、佳都转债、伟明转债、旭升转债、国祯转债、万顺转债、洲明转债、百合转债、景旺转债以及银行转债。

风险因素:个券相关公司业绩不及预期。

转债市场成交量下跌,个券涨多跌少

上周中证转债指数报收于297.25,周上涨0.75%;转债市场交易额103.06亿元,日均环比下降19.13%;转债指数收于107.38点,周上涨0.75%;平价指数收于86.48点,周上涨0.86%。CB指数收于238.22点,周上涨0.72%;CB&EB指数收于236.50点,周上涨0.62%。

上周在118支可交易转债中,除台华转债、敖东转债横盘外,59支上涨,57支下跌;其中鼎信转债(6.82%)、星洲转债(4.09%)、顾家转债(3.45%)领涨,特发转债(-7.28%)、德尔转债(-4.05%)、安尔转债(-4.04%)领跌。成交额方面,光大转债(15.51亿)、三一转债(6.19亿)、海尔转债(4.18亿)成交额居前。

沪深两市同向变动,转债正股涨少跌多

上周上证指数上涨0.63%,沪深300上涨1.98%,沪深两市日均交易额2756.89亿元,日均环比下降4.88%%。中信29个一级行业中,10个一级行业上涨,19个一级行业下跌。其中家电(2.98%)、银行(2.08%)、房地产(2.00%)领涨,综合(-4.24%)、传媒(-3.98%)、轻工制造(-3.46%)领跌。

118支可交易正股中,除上海电气、航天信息横盘外,44个上涨,72个下跌,其中嘉澳环保(12.99%)、ST辉丰(11.11%)、鼎信通讯(8.05%)领涨,新时达(-15.72%)、德尔股份(-11.29%)、赣锋锂业(-11.28%)领跌。

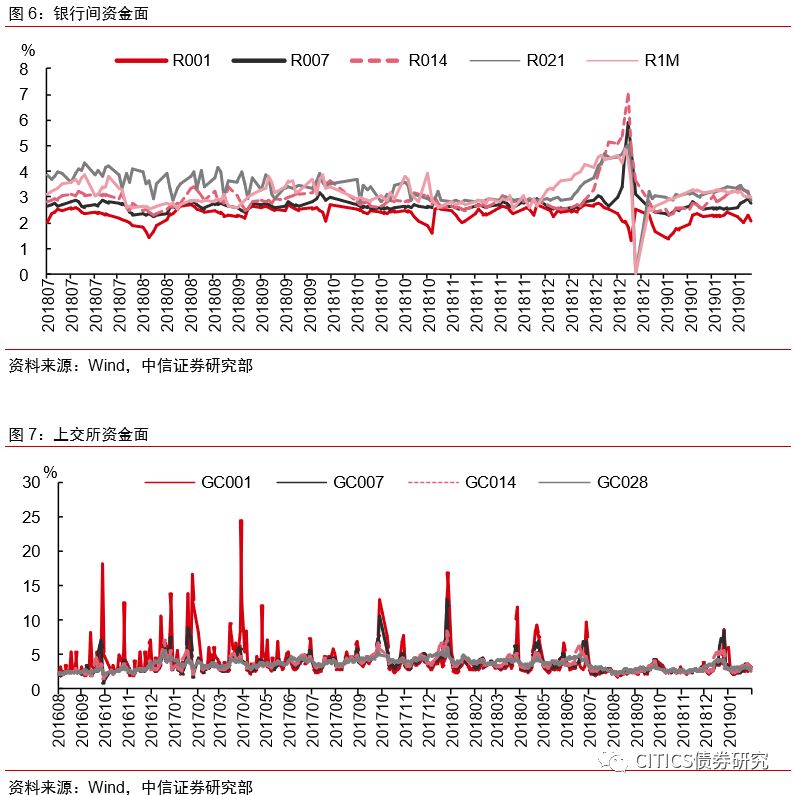

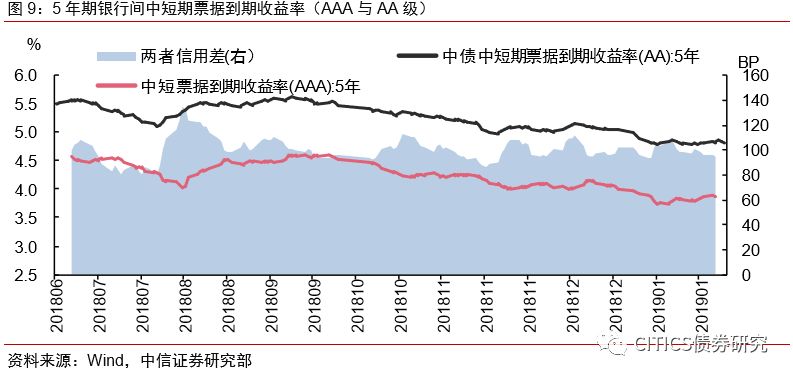

央行公开市场操作净投放1800亿元,流动性中性偏松

上周央行公开市场操作净投放资金1800亿元,上上周央行暂停公开市场操作。上周三到周五央行分别开展500亿元、500亿元、800亿元14天逆回购,14天逆回购中标利率维持在2.70%。

上周各期银行间资金利率除DR007外均下跌,交易所资金利率除GC001外均下跌。DR001、DR007、DR014、DR021、DR1M加权均价分别为2.15%、2.77%、3.20%、3.23%和3.12%。GC001、GC007、GC014、GC028加权均价分别为3.00%、3.48%、3.33%和2.97%。

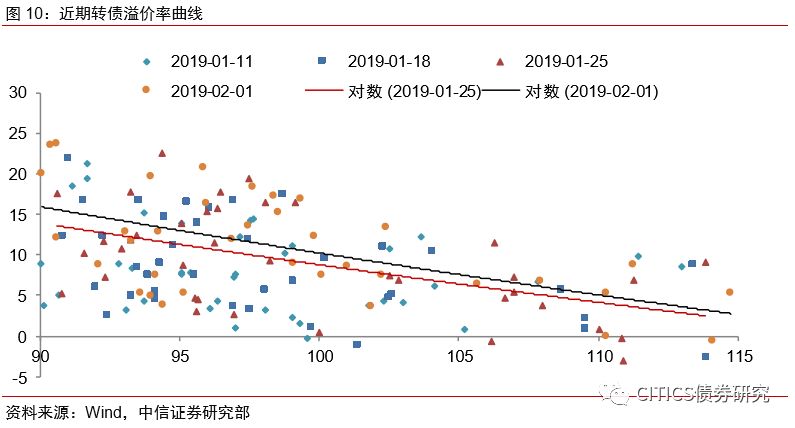

上周银行间债券市场,AAA级银行间中票5年期YTM上涨4bps至3.87%,AA级YTM上涨2bps至4.82%,两者的信用利差为-97bps。

与时间赛跑的beta收益

春节前最后一周权益市场表现出一定分化,创业板遭遇不小下挫;转债市场则延续前期上涨通道,但成交量有所回落。

关于股市:基本面仍旧承压。春节前最后一周沪深两市表现分化,主板小幅上涨但受到商誉减值业绩爆雷影响创业板遭遇不小下挫。我们在周报中曾提出虽然新年以来市场涨幅不小但热点较为混乱,赚钱效应并不凸显,而节前最后一周业绩预报密集披露,主板获避险资金青睐表现较好。但基本面仍未见明显好转,一方面1月份制造业PMI虽然有小幅拉升但仍处于荣枯线以下,宏观经济仍呈供需两弱;另一方面受商誉减值影响,2018Q4企业盈利增速或低于预期。但本轮股市上涨的核心来自于风险偏好的修复,因而短期有望延续涨势但实际拐点仍需静待宏观数据的企稳。

关于转债:与时间赛跑的beta收益。春节前最后一周转债市场延续前期修复通道,中证转债指数录得小幅上涨。新年以来不少转债个券受益于低价低溢价逻辑走出优于正股的独立行情,叠加内生结构的边际改善吸引了诸多增量资金的进入,是支撑市场行情的核心力量。我们过去反复强调的低估值策略的高效率正在持续兑现,简单来看短期市场走势并无过多令人担忧的地方。但需要注意的是,随着行情的持续转债市场整体安全垫的削弱是不争的事实,实际上低价低估值标的数量已经快速减少,此时转债市场对正股走势的关联度更为紧密,这一核心因素将会决定未来一段时间转债市场的演绎方向。

仍从beta收益以及alpha收益两个方面着手分析。我们预计beta收益依旧是短期市场行情的主要推动力量,权益市场的风险偏好修复的历程还未结束,节前被压制的成长板块将是短期我们重点关注的方向。但随着前期的上涨当下股性估值已经来到相对偏高水平,beta收益的效率已经在逐步降低。从aplha收益的角度考量,随着转债价格与溢价率双双走扩,正股资质优劣的差异正在逐步体现在标的中期走势的持续性上,从更为长远的角度来看,当前位置的转债市场已经需要开始考虑潜在的alpha收益可能,正股质优溢价率合理的标的是建议中长期持有的首选标的。

综合而言,我们仍然建议投资者将组合结构维持在相对健康的水平,一方面继续寻找低价标的,具体板块仍由逆周期的行业为主,例如汽车、新能源、金融、电子等;另一方面基于正股资质和短期beta寻找低估值个券,把转债价格高低的考量放在次位,例如5G、金融、计算机等板块。

具体标的的风格依旧围绕高弹性为主,建议重点关注东财转债、三一转债、佳都转债、伟明转债、旭升转债、国祯转债、万顺转债、洲明转债、百合转债、景旺转债以及银行转债。

重要信息备忘

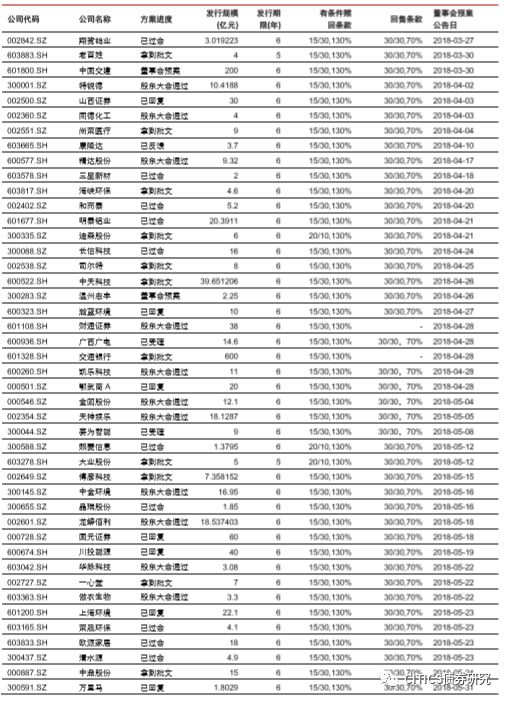

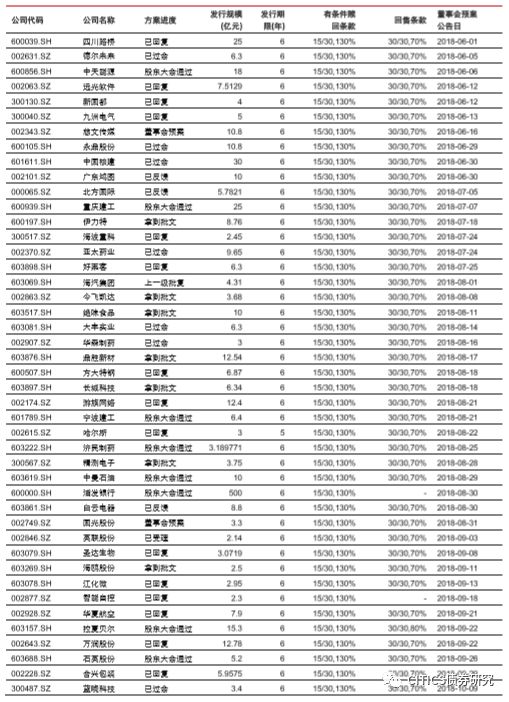

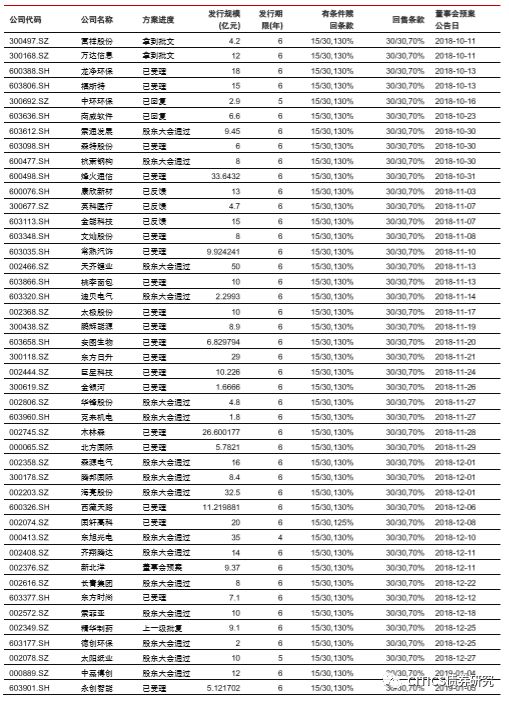

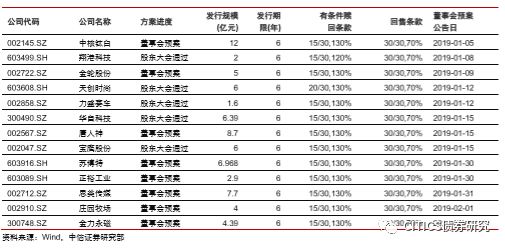

附录图表

风险因素

个券相关公司业绩不及预期。

本文节选自中信证券研究部已于2019年02月11日发布的《可转债周报20190211—与时间赛跑的beta收益》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。