完整正式报告请参见东北证券宏观研究报告《美国贸易逆差收窄,英央行按兵不动——海外宏观周度观察(2019年第6周)》

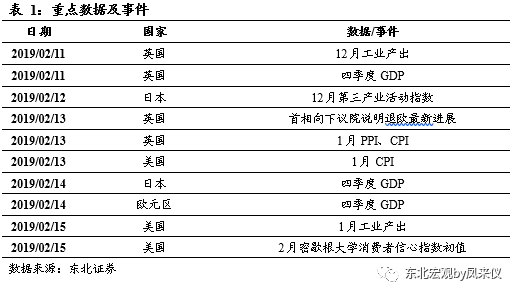

美国商务部公布2018年11月贸易帐。去年11月美国的贸易逆差为493亿美元,低于预期的540亿美元。美国11月对中国的贸易逆差开始缩窄,意味着此前中国对美的出口抢跑效应开始减弱。12月开始中国承诺立即进口更多的美国农产品等,预计后续美国贸易逆差会进一步缩窄,这也将有利于中美贸易方面的后续谈判。美国1月ISM非制造业指数 56.7,不及预期的57.1,创2018年7月以来新低。ISM非制造业指数与美国GDP增长率高度相关。非制造业指数的走低意味着美国经济难以延续此前的高增长态势。同时,非制造业指数中前瞻性最强的新订单指数下降最为明显,也反映出需求前景不佳。

受到全球经济增长放缓及欧元区自身经济周期的影响,欧元区经济整体还处于下行阶段。欧盟委员会将2019年欧元区经济增速预期从1.9%大幅下调至1.3%,将2020年欧元区、2019和2020年的欧盟27国(已经排除英国)的经济增速预期都下调,其中2019年下调幅度最深。欧委会还预期,2019年欧元区通胀增速将从2018年的1.7%放缓至1.4%。

圣路易斯联储主席布拉德在当地时间周四晚间就经济和货币政策发表讲话称,美联储不需要进一步提高利率来实现其工作和通胀目标。前美联储主席耶伦认为,尽管美国经济有放缓迹象,今年仍会表现稳健,但若全球经济放缓影响到美国,联储的下一步行动可能是终结加息,转为降息。英国央行公布利率决议,维持政策利率0.75%不变,与市场预期一致。货币政策方面,MPC认为若经济发展符合预期,英国央行将渐进且有限地收紧货币政策。经济增长方面,英国央行下调了今明两年经济增长预期,称下调增长预期反映了全球经济走弱和英国脱欧不确定性上升。

英国金融时报报道称,英国财政部等部门的高官在共同秘密起草计划,准备在一旦出现无协议脱欧的所谓硬脱欧时,采用包括对内减税和对外下调关税刺激投资等方式,提振本国经济。英国虽然开始着手应对硬脱欧的可能,但硬脱欧仍为下策。市场一致认同硬脱欧的负面影响巨大,在议会的反对下,英国政府硬脱欧的可能性不大。

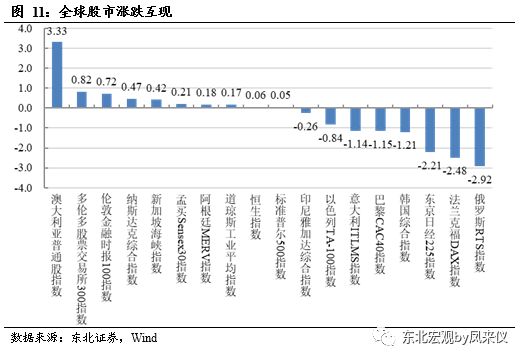

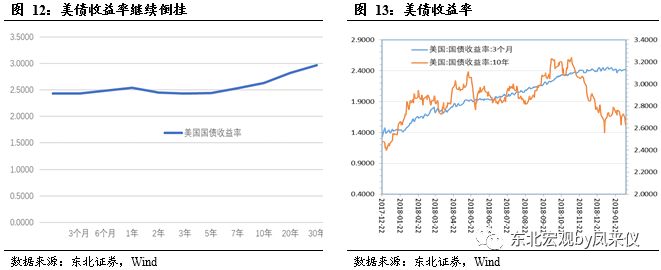

美联储鸽派信号的带动之下,本周美股继续上涨。美国1年期-5年期国债收益率继续倒挂。本周美元指数上涨1.08%,对贵金属价格产生压制。黄金下跌0.29%,白银下跌0.53%。农产品价格大多下跌。

2. 美国贸易逆差收窄,欧洲经济预期下调

2.1. 美国11月贸易逆差缩小,耐用品订单及PMI不及预期

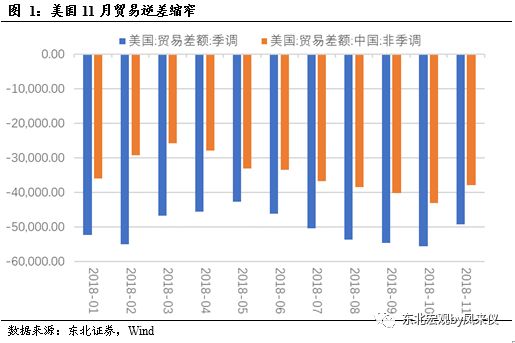

周三,美国商务部公布2018年11月贸易帐。数据显示,去年11月美国的贸易逆差493亿美元,逆差低于预期的540亿美元,前值修正为逆差557亿美元。

11月美国贸易逆差缩窄主要由于进口的大幅减少。11月美国进口从10月的2668.8亿美元降至2591.9亿美元,降幅为2.9%;11月出口从10月的2111.8亿美元降至2098.7亿美元,降幅为0.6%。11月美国最大贸易逆差还是来自中国,但美国对中国的贸易逆差下降了28亿美元,至378.61亿美元。10月美国对中国逆差曾创下10年来高位,高达 431.02亿美元。

美国11月对中国的贸易逆差开始缩窄,意味着此前中国对美的出口抢跑效应开始减弱。12月开始中国承诺立即进口更多的美国农产品等,预计后续美国贸易逆差会进一步缩窄,减缓美国贸易逆差对经济的拖累。但整个四季度的贸易逆差仍属于历史较高位置,对经济增长难有有效贡献。同时,美国贸易逆差的缩窄也将有利于中美贸易方面的后续谈判。

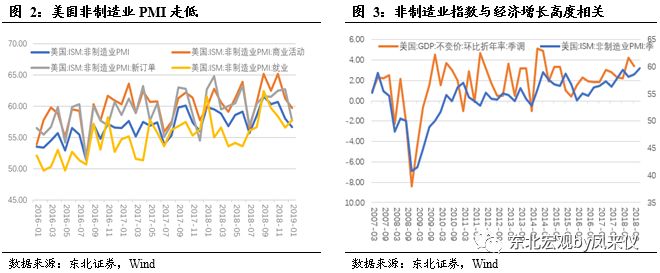

周二,美国ISM协会公布非制造业指数。美国1月ISM非制造业指数 56.7,不及预期的57.1和前值的58,创2018年7月以来新低。

从分项指数来看,非制造业商业活动指数 59.7,前值的 61.2;非制造业就业指数 57.8,前值 56.6;非制造业价格指数 59.4,前值 58,连续第20个月上涨。非制造业新订单指数 57.7,创一年新低,较12月的62.7下跌5个百分点,创2016年8月以来最大跌幅。

从历史数据来看,ISM非制造业指数与美国GDP增长率高度相关。非制造业指数的走低意味着美国经济难以延续此前的高增长态势。同时,非制造业指数中前瞻性最强的新订单指数下降最为明显,也反映出需求前景不佳。

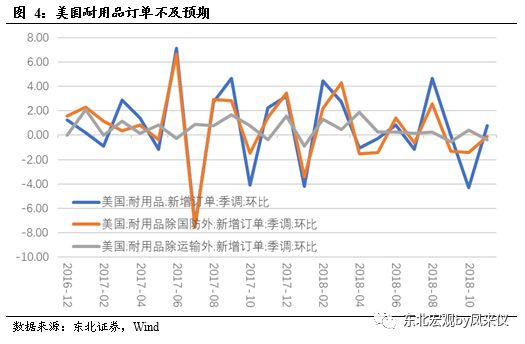

周一,美国商务部公布了此前由于政府停摆而延迟发布的美国11月耐用品订单终值和11月工厂订单数据。数据显示,美国11月耐用品订单环比终值0.7%,预期1.5%,初值0.8%;10月终值-4.3%。这些数据表明,全球贸易局势紧张带来的不确定因素,以及对于经济衰退的担忧在去年年底股市暴跌期间显得尤为突出。

2.2. 欧元区景气指数维持低位,德国1月制造业PMI跌破枯荣线

受到全球经济增长放缓及欧元区自身经济周期的影响,欧元区经济整体还处于下行阶段。欧盟委员会将2019年欧元区经济增速预期从1.9%大幅下调至1.3%,将2020年欧元区、2019和2020年的欧盟27国(已经排除英国)的经济增速预期都下调,其中2019年下调幅度最深。欧委会还预期,2019年欧元区通胀增速将从2018年的1.7%放缓至1.4%。

针对主要国家,欧委会将2019年德国经济增速预期从1.8%下调至1.1%,但2020年的德国经济增速预期为1.7%。将2019年法国经济增速预期从1.6%下调至1.3%,将2020年预期从1.6%下调至1.5%。将2019年意大利经济增速预期从1.2%下调至0.2%;将2020年预期从1.3%下调至0.8%。

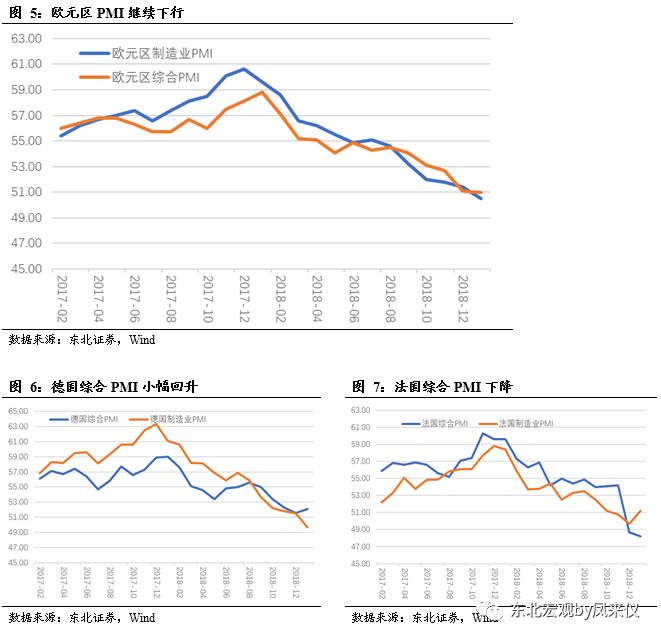

欧元区1月综合PMI录得51,较初值50.7有所回升,但低于12月的51.1。服务业PMI为51.2,高于初值50.8,持平前值。主要国家来看,德国1月综合PMI录得52.1,较12月的51.6有小幅回升;法国综合PMI由前月的48.7下降至48.2;意大利综合PMI回落至48.8,再次跌破荣枯线。

周三,德国联邦统计局公布12月工厂订单数据。12月季调后工厂订单同比下降7%,低于预期-6.7%,前值为-4.3%。环比下降1.6%,市场预期为增长0.3%,前值为下降1%。订单为生产的领先指标。工业订单不及预期,反映出市场需求端的疲软。

3. 美联储继续放鸽,英央行按兵不动

3.1. 美联储多名官员再称不必加息

美联储中的鸽派代表、圣路易斯联储主席布拉德在当地时间周四晚间就经济和货币政策发表讲话称,美联储不需要进一步提高利率来实现其工作和通胀目标。布拉德表示,在过去两年里,加息已经足够遏制通胀上行的风险;基于市场的信号,收益率曲线将更加平坦。而收益率曲线反转是一个看跌信号,表明美联储应当谨慎。

前美联储主席耶伦认为,尽管美国经济有放缓迹象,今年仍会表现稳健,但若全球经济放缓影响到美国,联储的下一步行动可能是终结加息,转为降息。

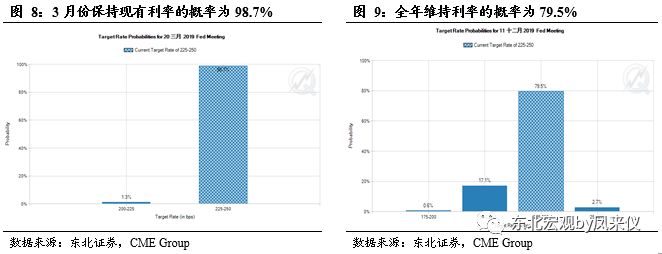

CME Group的“美联储观察”显示,3月份利率会议保持现有利率的概率为98.7%,降息概率为1.3%。全年维持利率不变的概率为79.5%,高于一周前的76%。

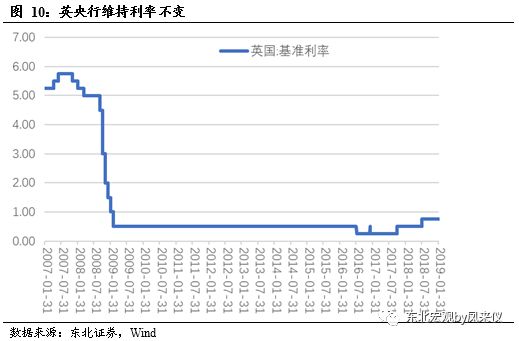

3.2. 英央行维持利率不变,下调经济增长预期

北京时间2月7日晚间,英国央行公布利率决议,维持政策利率0.75%不变,与市场预期一致。会议纪要显示,货币政策委员会(MPC)以9-0支持维持利率不变,以9-0维持国债购买规模不变,以9-0维持企业债购买规模不变,均符合预期。

货币政策方面,MPC认为若经济发展符合预期,英国央行将渐进且有限地收紧货币政策。市场利率水平暗示,英国央行将以比11月时更慢的速度收紧政策,英国央行2021年底的利率水平应为1.1%,低于11月时的1.4%。

经济增长方面,英国央行下调了今明两年经济增长预期,称下调增长预期反映了全球经济走弱和英国脱欧不确定性上升。其中,2019年GDP增速预期削减幅度为2016年8月来最大,表明2019年经济增速将为2009年以来最低。

目前影响英国政策的最大不确定性来自于英国脱欧。英国央行行长卡尼在利率决议后的新闻发布会上表示,英国脱欧不确定引发了经济数据的短期性波动,并带来紧张情绪,整体经济尚未就无协议脱欧做好准备。英国脱欧可能出现各种结果,这种不确定性正给企业带来更大冲击,当前的英国GDP增速比脱欧公投前英国央行的预测值低了约1.5个百分点。

4. 英国或已计划应对硬脱欧风险

北京时间7日周四晚间,英国金融时报报道称,英国财政部等部门的高官在共同秘密起草计划,准备在一旦出现无协议脱欧的所谓硬脱欧时,采用包括对内减税和对外下调关税刺激投资等方式,提振本国经济。

此后,英国首相特蕾莎·梅称,她显然将如期兑现脱欧,欧盟希望英国有协议地脱欧。英国政府起草计划的消息传出后,英镑兑美元迅速涨幅扩大。

周四会晤期间,容克称,其他欧盟国家不会就脱欧协议重新谈判,他排除了有法律约束力的改动条款可能,称欧盟对在无约束力的未来关系文件中添加内容持开放态度。两人将在本月底之前再次会面。

英国虽然开始着手应对硬脱欧的可能,但硬脱欧仍为下策。市场一致认同硬脱欧的负面影响巨大,在议会的反对下,英国政府硬脱欧的可能性不大。

5. 全球市场主要表现

5.1. 全球股市涨跌互现

美联储鸽派信号的带动之下,本周美股继续上涨。纳指上涨0.47%,道指上涨0.17%,标普500上涨0.05%。澳大利亚股指上涨3.33%;加拿大股指上涨0.82%,英国股指上涨0.72%。俄罗斯股指下跌2.92%,德国股指下跌2.48%,日本股指下跌2.21%。

5.2. 美债收益率持续倒挂

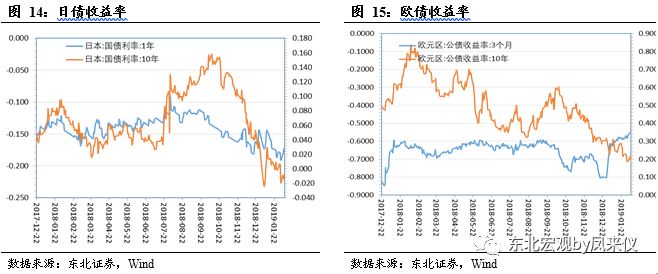

本周美国1年期-5年期国债收益率继续倒挂。3月期国债收益率上升3bp至2.43%,10年期国债收益率下行7bp至2.63%。日本1年期国债收益率上行0.8bp,10年期国债收益率下行1.4bp。欧洲3月期公债收益率上行3.3bp,10年期公债收益率下行0.2bp。

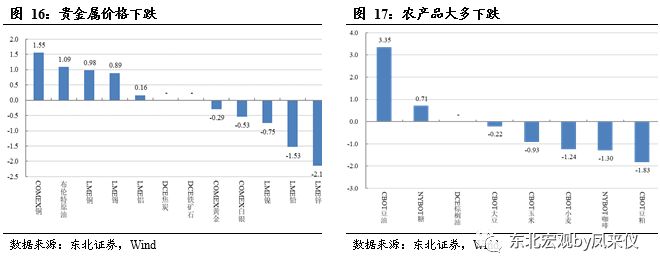

5.3. 美元上涨压制黄金,农产品大多下跌

本周美元指数上涨1.08%,对贵金属价格产生压制。COMEX黄金下跌0.29%,白银下跌0.53%。铜价上涨1.55%,布伦特原油现价上涨1.09%。锌价下跌2.1%,铅价下跌1.53%。

农产品价格大多下跌。豆粕价格下跌1.83%,咖啡价格下跌1.3%,小麦下跌1.24%。上涨较明显的为豆油,价格上涨3.35%。