研究表明,80%的消费者愿意分享他们的数据以获得个性化服务,更低的价格和更快的索赔处理。 随着数字体验的不断扩大,个性化保险服务已成为必需品。 这种转变的推动因素有来自其他领域的产品创新,如谷歌,苹果,Facebook和亚马逊等巨头,还有共享经济的兴起,如优步。 在最近的 “2018年全球分销和营销消费者研究”中,埃森哲(Accenture)发现以下一些趋势:

保险客户想获得智能个性化服务,产品和通知提醒

大多数受访者表示,对根据其行为量身定制的个性化定价策略感兴趣,例如与安全驾驶或健康生活习惯相关的保险费率。 其中,对基于行为的定价方式最感兴趣的年龄段是在25-44岁之间。 同时,大多数消费者(80%)都有意愿分享他们的数据,从而换取一些好处,包括更低的价格,更高关联度的产品,个性化的消息推送,以及更快的索赔处理。 相对2017年,这一情况有所增加,当时只有57%的人愿意与保险公司分享数据,其中18-34岁的受访者意愿最高。

消费者重视个人服务

研究表明,客户很乐意通过在线渠道访问产品信息并进行常规交易,不过,对于更复杂的事务,如提出保险索赔,他们更愿意与顾问现场交流。 虽然有75%的受访者表示他们对所接受的现场服务感到满意,但他们也在通过其他方式获取这种一对一的服务。 几乎一半的受访者表示,他们会对通过互联网聊天或视频进行远程交流。 这预示着向人工智能(AI)的转变 - 其中现场服务成本高且难以扩展,AI则能大规模地提高个性化参与。 尤其是对于那些简单的交易,它可以释放劳动力,并支持代理商在最重要的地方提供更高质量的服务。

个性化是一个优先重点

虽然消费者的偏好明显,而且高度个性化的产品和服务也有很好的商业案例,但仍有改进的空间。 客户迫切希望获得实时的数字或移动服务,而具有前瞻性的保险公司应该看到这类服务的价值,不仅可以降低运营成本,加速保险流程,而且能防止客户流失,提高客户忠诚度和满意度。

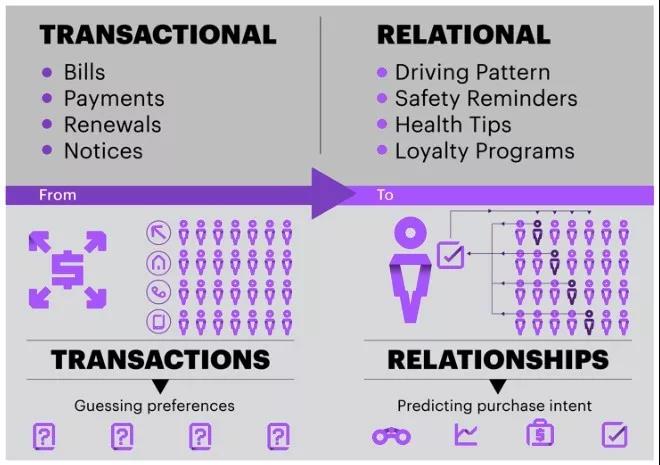

个性化服务的转型

领先的保险公司正在从交易型过渡到关系型,前者相对传统,专注于账单、付款、续约和通知,而后者则是建立在个人数据基础上,追求个性化的客户体验。

在过去,保险公司专注于产品开发,根据人们的年龄、生活方式或财务状况对人员进行分组。然而,这种基于简单人口统计数据的细分模型并不总能对客户行为方式进行强有力的预测。 而且在当前市场中,它已无法满足客户的期望。 今天,客户希望保险公司采用“单客经营”模式而非“一刀切”模式,针对每一个客户的个性化需求,提供定制的产品与服务组合,提高体验感。 例如通过数据分析,实现定向推送推荐。

“关系型”保险公司案例

Direct Assurance — UBI车险

这家法国保险公司提供了一个名为YouDrive的程序,可以分析驾驶员的行为,从而为更安全的驾驶员提供保费折扣。 一款名为DriveBox的设备能连接汽车,使用GPS芯片和加速度计来记录各类行为,如强制加速、急刹车、急转弯、车速和车距等。 然后,它根据收集的驾驶行为数据评价客户的驾驶安全属性,并上调或降低客户的每月保险费,调整幅度高达50%。 客户可以在网络界面或智能手机App上查看他们的驾驶评分,也会收到每周电子邮件报告,以便他们可以随时跟踪和改善他们的驾驶行为。 另外,Directive Assurance还使用这些数据为客户提供个性化的日常驾驶建议。

Coverfox — 产品聚合+数字营销

作为印度的一家在线保险经纪商,Coverfox能追踪网站使用情况,提供个性化广告,并根据客户以前的数据条目自动填写表单。 当客户访问Coverfox网站进行车险保费比较时,他们会被要求输入车辆型号,注册号和注册年份等详细信息。如果他们在查看报价后离开Coverfox网站,公司会收集这些数据,以及车辆图像,保险公司logo和报价,以便在Facebook上为客户提供个性化广告。 该公司在Facebook动态消息广告上使用创新的“图像文字”功能,提高了信息可见性和客户召回率。当客户点击广告时,他们会转到预先填写的投保页面,这样就无需再次输入数据。

Oscar — “私人”医疗服务团队

这家美国知名健康险创企利用互联网为客户提供远程医疗,帮助他们直观地了解医疗种类与保险报销范围。Oscar为每个成员配备了咨询服团队,称作Concierge Team,其中包括一个护理指导小组和一名护士,这意味着用户每次联络都由专人接待,而不是呼叫中心。用户可以从一个熟知其健康状况的团队中获得个性化护理:包括安排与其疾病对口的最好医生;寻找值班医生;管理慢性病;以及有关健康和保健的问题。 在特殊情况下,Concierge Team中成员还可以帮助解决患者的出院问题和随访护理。

Trōv — 高度需求定制

美国初创公司Trōv为个体用户打造了一款按需财产保险App,用于收集个人物品数据,生成列表,自动计算各个物品的当前价值。 Trōv可以为这些物品提供极短期的保险(最短几秒钟), 相应收取极低的保费(最低几分钱)。 用户也可以随时为个别物品开启或关闭保险保障,从而合理控制保费支出。 而且随着物品的贬值,该公司也会降低保费率。 在索赔方面,用户只需打开APP,通过聊天机器人提交索赔。 后台会整合数据,自动核查并完成理赔处理。

Cover — “最低保费”智能播报

作为一家移动优先的保险经纪公司,Cover利用计算机视觉自动检测和分类用户的个人物品,管理已有保单,并根据需求推荐新的保单。 有别于传统的车险和家财险,Cover的智能技术能持续监控市场行情,为客户不断刷新更低价的保单,并及时告知客户。 在理赔方面,客户只需使用相机记录受损财物情况,省去了很多文书工作。 此外,鉴于保险的复杂性,Cover建立了一个专家咨询团,专为客户答疑解惑。

在当前的保险市场中,客户期望不仅基于保险业本身,更多影响来自广泛的零售业。 对于保险公司来说,发送付款提醒或续签通知已经不够了。 客户希望保险公司关心他们的福祉,根据他们的个人情况量身定制服务,并以合理的价格提供适当的保险。