2019年1月25日,库客音乐(Kuke Music Holding LiMited)再次向港交所提交了上市申请材料,海通证券为独家保荐人。

与此前在美股分拆上市的腾讯音乐这样的行业巨无霸相比,库克音乐的规模很迷你,在一个相当细分的领域“刨食吃”:是一家古典音乐版权运营商。目前库克音乐的服务主要分为两类:1)非流行音乐订阅及版权转让业务;2)智能音乐教育业务。

聆讯资料显示, 按2017年收益计,公司是中国最大的非流行音乐数字版权分销商,市场份额为30.7%。

非流行音乐属于小众市场,市场规模不大。根据弗若斯特沙利文报告,2017年,数字非流行音乐版权市场的规模约1.14亿元,预计于2022年规模达4.85亿元。

而近年来公司核心的非流行音乐订阅及版权转让业务收入增速开始放缓,库客音乐如何破局?

从新三板到香港主板

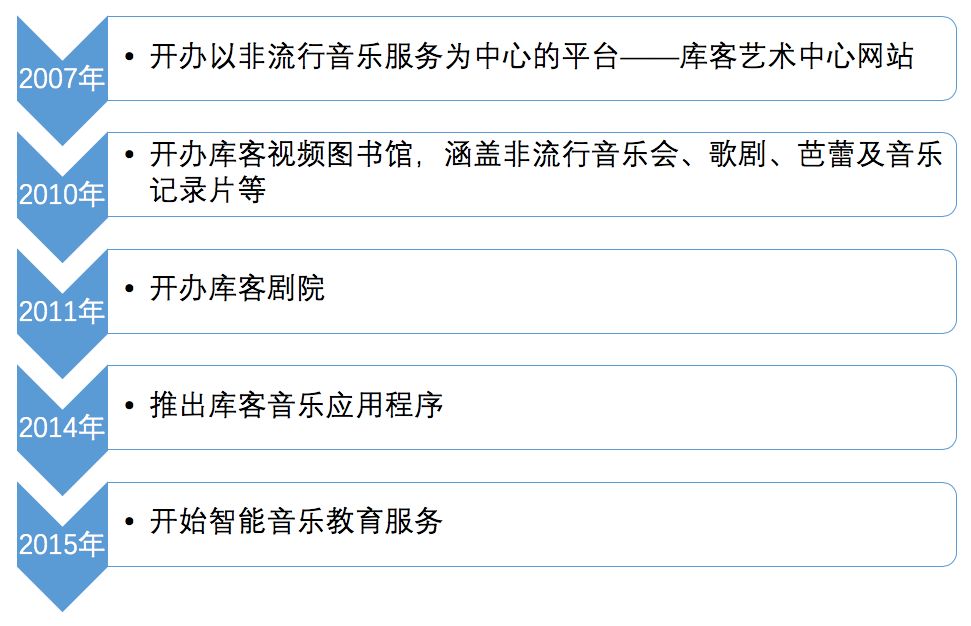

库客音乐前身为2000年成立的北京国泰东方信息技术有限公司,于2002年被其创始人和控股股东余赫收购。以下为根据公开资料整理的公司主要发展历程:

经过十多年的发展,库客音乐于2016年8月在新三板挂牌上市。上市仅一年多之后,库客音乐在2017年11月从新三板摘牌。根据聆讯资料,这主要是考虑到公司未来业务策略及将为北京库客音乐引入国际资本市场。

半年之后,2018年6月,库客音乐向港交所递交了IPO申请资料。但此次申请之后,并没有取得有效的进展,直到港交所官网公开资料显示公司提交的申请材料处于“失效”状态。

2019年1月25日,库客音乐向港交所重新递交了申请材料。

非流行音乐版权运营商:智能音乐教育服务带来增量

聆讯资料显示,公司以音乐版权为核心,是一家致力于通过互联网及智能音乐硬件推广经典音乐的技术公司。

目前公司内容库主要包括:1)涵盖世界约98%的经典音乐曲目的音频曲目;2)非流行音乐会、歌剧、芭蕾和纪录片视频;3)经典英文、中文有声读物。内容供应商主要为音乐唱片公司拿索斯。

公司通过库客艺术中心网站及库客音乐应用程序提供服务内容,订阅用户主要为各大高校、学院及公共图书馆,向中国主要电信运营商的内容提供商及其他互联网音乐服务提供商转售公司内容库中的音乐内容。并于2015年11月开始智能音乐教育服务,主要提供Kukey智能钢琴及智能教学系统。

根据聆讯资料,截止2018年9月30日止9个月,有438所大学及学院以及292个公共图书馆订阅公司的网站及移动应用程序。截止2018年9月30日,公司平台上有约34万活跃个人用户。

机构订阅用户的收费标准为每个同时在线用户:音频曲目2000元/年、有声读物1000元/年、数字戏剧表演3000元/年、长视频3500元/年,个人订阅用户为30元/月。

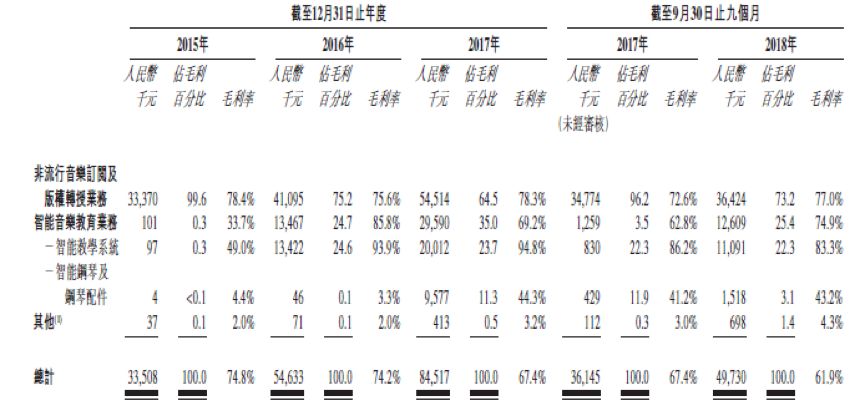

随着传统非流行音乐订阅及版权转售业务发展,以及新开展的智能音乐教育服务带来的增量,公司收入快速增长,由2015年的4478万元增长至2017年的1.25亿元。随着收入增长,公司利润由2015年的1396万元增加至2017年的3568万元。

2015年公司几乎所有的毛利都来自于非流行音乐订阅及版权转售业务,到2017年公司非流行音乐订阅及版权转售业务、智能音乐教育业务在毛利中的占比分别为64.5%及32%。

传统业务遇增长瓶颈,费用上升,利润增速承压

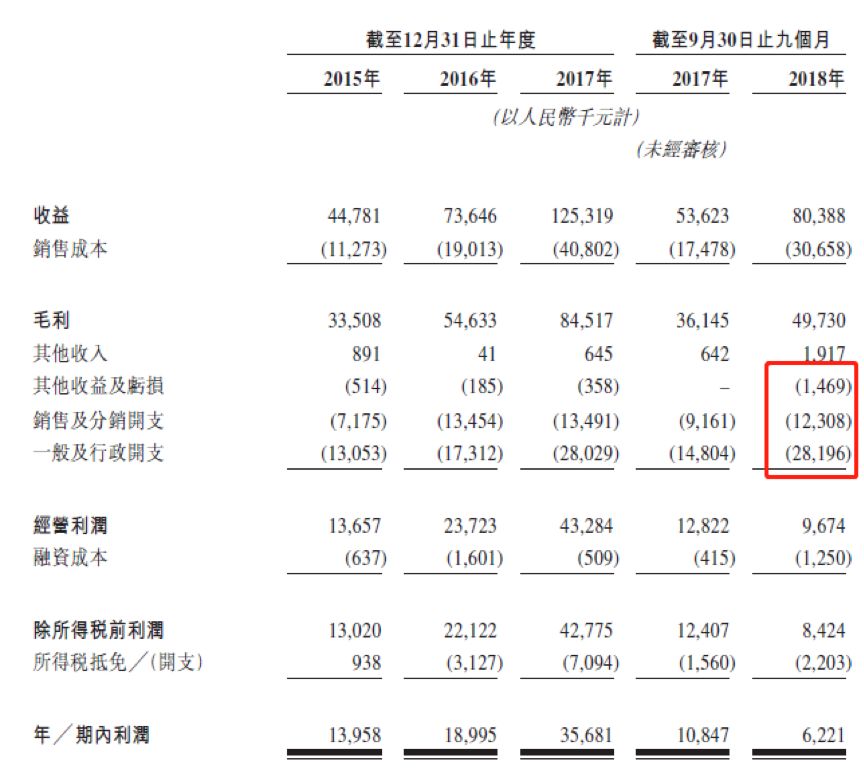

到了2018年前三季度,公司营收保持增长,但利润出现了明显的下滑。资料显示,2018年前三季度,公司营收8039万元,同比增长50%;利润622万元,同比减少43%。

2018年前三季度,公司收入同比增加了26.8百万元,这部分增量主要来自于智能音乐教育业务及打包投标收益,这两块业务收入同比分别增加14.8百万元及12.5百万元。而公司传统的非流行音乐订阅及版权转售业务收入同比下滑了约0.6百万元。

从成本来看,公司营业成本同比增加13.2百万元或75.4%至30.7百万元,主要由于就打包投标向第三方供应商支付的款项增加11.9百万元。营业成本增加以及产品结构变化,公司毛利率同比下滑五个百分点至61.9%。

公司利润下滑主要受一般及行政开支增加影响。

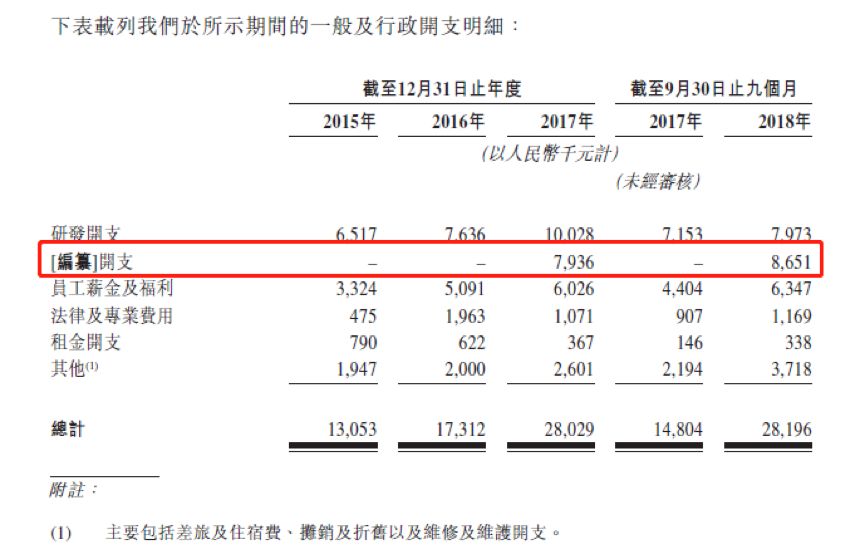

2018年前三季度,公司一般及行政开支同比增加90.5%至28.2百万元,聆讯资料显示这主要系新增某项待“编纂”的开支8.7百万元。若不包括该项开支公司期内利润将为14.9百万元,同比增加38%,低于公司2017年87.9%的利润增速。

翻查相关资料,一般及行政开支大幅增加或许与股权激励有关。2018年1月公司采纳限制性股票奖励计划,将已发行股本总额约3.18%用作雇员激励用途。

剔除该项影响之后,公司销售费用及减值损失增加也值得留意,这在一定程度上压缩了利润空间。

2018年前三季度,公司就贸易及其他应收款项确认减值损失1.47百万,而上一年同期公司没有该项损益;公司销售及分销开支同比增加34.4%至12.3百万元。

4.8亿规模的小众音乐市场

根据聆讯资料,非流行音乐指世界各地知名音乐家创作的具有影响力的音乐作品典范。通常,非流行音乐被认为是对文化或历史的诠释,亦是对音乐家对社会及自然的见解的反映,主要包括五大音乐子范畴,即经典音乐、爵士乐、交响乐、民族音乐及轻音乐。

根据弗若斯特沙利文报告,随着互联网日益普及,令非流行音乐存取更加方便及容易,数字非流行音乐版权市场的规模由2013年的20.9百万元增长至2017年的1.14亿元,年复合增长率为52.8%。按2017年收益计,公司是中国最大的非流行音乐数字版权分销商,市场份额为30.7%。

不过,非流行音乐版权市场并非“主流”,其2017年市场规模在中国整个数字音乐版权市场中的占比仅为4.1%。

根据弗若斯特沙利文报告,非流行音乐版权市场规模预期在2018年至2022年按32.9%的年均复合增长率增长,于2022年,规模达4.85亿元,在中国整个数字音乐版权市场中的占比增长至4.8%。

小市场,大玩家,空间有多大?(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。