根据经济学公式:

GDP=消费+投资+净出口

也就是说若要经济增长,消费、投资、净出口必有其一要发力。我经常说10年一轮回,尾数为“8”的年份总会是中国经济增长的关键节点,1998年的房地产市场化,2008年的“4万亿”以及2018年的外部形势大变化都深刻影响未来10年的经济走向。

1998年-2008年,中国经济增长的驱动力来自于消费+投资+净出口。

1、消费:消费可以理解为三大主体的各类支出,主体包含个人、企业、政府。支出可以分为物质支出和服务支出,居民买房也可以理解为消费,因为房子也具有商品属性。

1998年-2008年,中国个人消费的主要动力在于经济增长,居民收入增长,对于生活非必需品的需求上升,数据显示,社会消费品零售总额从1998年的33378亿增长到2008年的114830亿。另一方面,1998年-2008年10年的房价上涨刺激了居民买房,居民在买房方面的消费支出大幅增长。

2、投资:1998年-2008年是实体经济大发展的10年,在那个年代谁投资谁赚钱,比较典型的城市是东莞、温州。数据显示,2008年-1998年,全国城镇固定资产投资从1998年的22491亿增长到2008年的148738亿。

3、出口:2001年中国加入WTO,中国进出口贸易大幅增长,而且不断保持顺差,数据显示,中国货物进出口总额从1998年的26849.68亿人民币增长到2008年的179921.47亿人民币。

2008年-2018年,中国经济增长的驱动力来自于消费+投资。

1、消费:一方面,中国的社会消费品零售总额从2008年的114830.1亿增长到了2017年的366261.6亿。另一方面,中国商品房销售面积从2008年的65969.83万平方米增长到2017年的169407.82万平方米。

2、投资:全国城镇固定资产投资从2008年的148738.30亿增长到2017年的631683.96亿。

不过需要注意的是1998年-2008年和2008年-2018年两个10年虽然消费和投资仍是主要驱动力,但是结构已经发生了变化,第一个变化是消费层面由原来的用自有资金消费慢慢转变为借钱消费,一个数据,2007年末,住户贷款(即家庭部门)是5.06亿元,而2018年末却增长到了47.9 万。第二个是投资层面,2008年-2018,地方政府和国企投资大幅增长,甚至成为投资的主要驱动力。

一、那么未来10年中国经济的主要驱动力是什么?

2018年是一个新的节点,最大的变化是外部环境,比如全球贸易可能遇到短期拐点,去年底的中央经济工作会议也指出,世界面临百年未有之大变局。在这种情况下,未来10年净出口很难成为中国经济增长的主要驱动力,唯有依靠国内市场,强大国内市场。主要驱动力仍然是在消费和投资。

二、那么消费和投资的钱从哪里来?

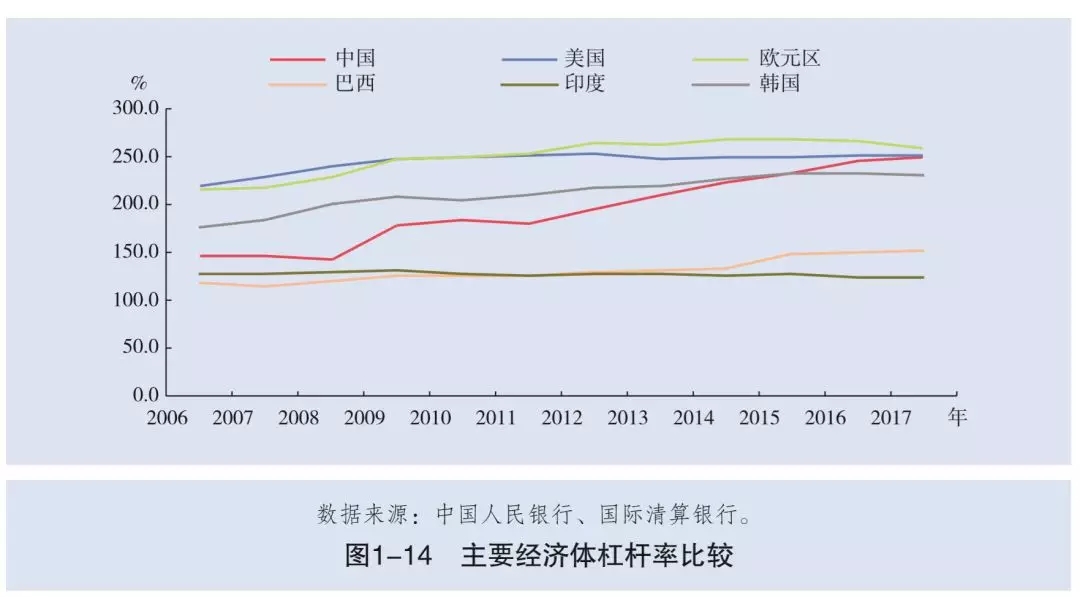

上面已经说过,1998年-2008年的消费主要是自有资金,而2008年-2018年主要是借钱消费,从经济学角度上说,合理的消费是有助于经济的发展,但是我们现在面临的问题是,过去10年间,全社会的负债率(宏观杠杆率)快速上升,截至2017年末,中国宏观杠杆率为248.9%, 与美国(251.2%)相当,这就意味着中国人不吃不喝,需要2.5年时间才能偿还完这些债务。

宏观杠杆率是居民、企业、政府三大部门负债的总和,我们先来分类看看:

1、居民部门:居民部门负债是要是房贷,中国居民房产在总资产当中的占比近80%,过去10年,由于房价上涨,刺激居民贷款买房,导致中国居民部门负债率快速上升。数据显示,住户部门杠杆率从2008年的17.9%上升到2017年末的49.0%。虽然低于国际62.1%的平均水平,也低于影响金融稳定水平(国际货币基金组织认为超过65%会影响到金融稳定)。

但是由于短短10年间上升的速度太快,这是需要警惕的,如果以原来的速度上升,那么很快就会超过65%。

2、企业部门:企业部门主要是非金融企业,负债主要是银行贷款,企业债等。数据显示,2007—2017年,中国非金融企业部门杠杆率一直呈现上升趋势,10年间上升65.9%。截至2017年末,非金融企业部门杠杆率为163.6%,不仅在全球主要经济体排名中位列第一,而且是导致中国宏观杠杆率快速上升的主要原因。

3、政府部门:政府部门债务包含国债和地方债,央行数据显示:截至2017年末,我国政府部门杠杆率为47%,这一数据不仅远低于发达经济体平均水平(100.9%),甚至低于新兴市场经济体平均水平(49%)。当然如果把地方隐性债务也算在内的话这个比例要高很多,可即使是这样,也远远还没达到100.9%。

综上所述,我们可以知道,在国民经济三大部门当中,未来仍然有加杠杆空间的一是居民部门,二是政府部门。从居民部门来看,未来虽然有加杠杆空间,但是距离警戒线已经很近,未来空间有限,而空间最大的则是在政府部门方面。

三、那么政府部门如何加杠杆呢?

政府加杠杆则在扩大国债以及地方债的发行,财政部数据显示,2018年末国债余额限额156908.35亿,此外,截至2018年末,全国地方政府债务余额是183862亿元。

根据安排,2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元。这是地方债层面,而从国债方面,根据华创证券的测算,2019年的国债发行总规模约为39481.9亿元,较2018年增加3360.18亿元。

四、政府部门加杠杆如何影响投资消费呢?

政府加杠杆只是把资金池做大,但总是要花的,主要是在两方面下功夫:

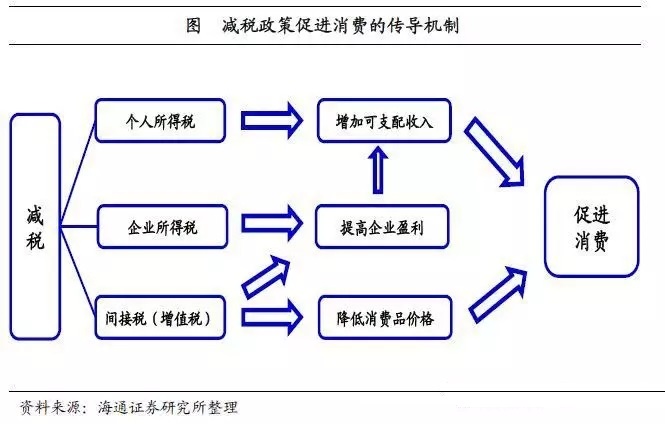

1、减税:主要是在个人所得税、企业所得税、增值税方面,降低个税可以增加居民收入,有利于扩大消费,浙商证券研究表明,2017年我们边际消费倾向为63%,也即居民收入每增加1块钱,理论上可以增加0.63元的消费。

降低企业所得税可以使企业不增加债务的情况下扩大投资,而降低增值税既可以扩大企业投资,又可以增加居民消费。

此前,央行货币政策委员会委员预计,2019年减税、减费的力度有望达到甚至超过1%的GDP,即可能大于美国减税的力度。

2、政府投资:政府投资主要是在地方政府的基建方面,主要是铁路、公路、机场方面,今年新增的8100亿专项债主要也是用在这方面。

可见,房地产降温后,2019年甚至是未来10年,中国的借钱方式正发生改变,花钱方式也在慢慢发生变化,具体的变化是由货币发力向财政发力转变,由企业、居民加杠杆慢慢政府加杠杆转变。

如果你觉得文章很棒,对你有帮助,可以关注作者的微信公众号:小白读财经(ID:xiaobaiducaijing),订阅更多的优质原创推文!