作者:华创证券首席宏观分析师—张瑜

核心要点

12月一般公共预算支出同比增速创下2008年以来12月单月新高,同时四季度整体支出占比也较2017年提高一个百分点,2018年财政支出节奏出现明显的反常后移,而2019年在地方政府债额度提前下达的背景下,全年财政支出节奏将进一步显著前倾。“2018年财政后移+2019年财政前倾”这一财政“积攒”效应有何重要意义?过往经验显示,财政支出对基建和社融增速存在一年左右的领先,财政“积攒”叠加开工旺季和基数效应,二季度初将是基建和社融企稳回升的第一个观察点。但鉴于本轮经济对政策响应机理已经发生三大变化(详见《【华创宏观·张瑜】直面下行中的颠簸--12月经济数据点评》),基建和信用扩张对积极财政的响应程度仍需观察。同时,财政“积攒”效应对周期板块超额收益的指引已经不再明确。

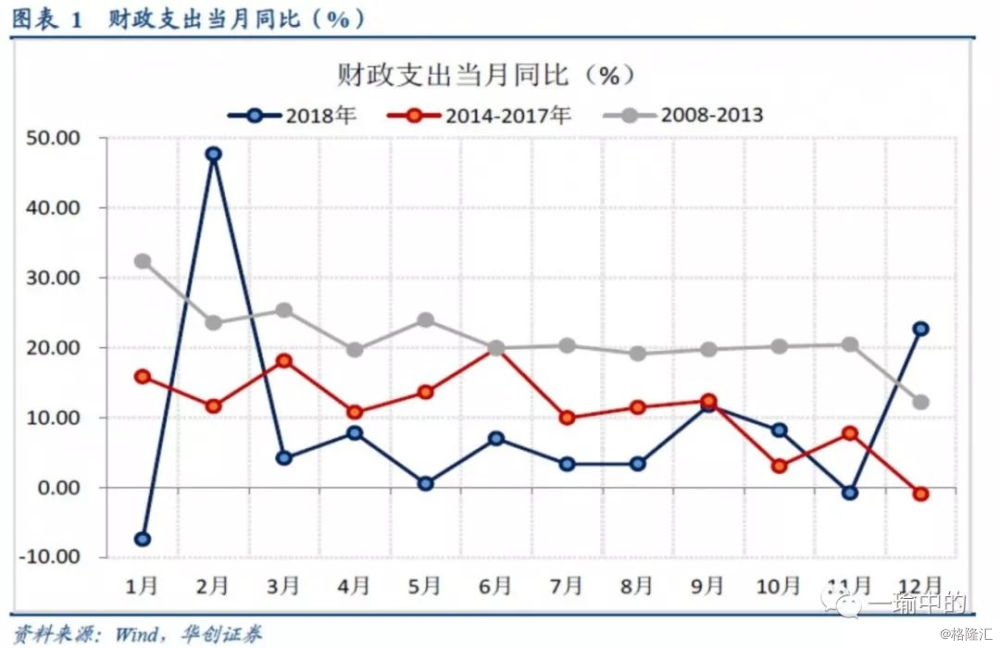

12月财政支出增速创新高。12月一般公共预算支出当月同比增长22.7%,创下2008年以来12月当月同比增速的新高;其中,地方财政支出同比增长25.4%,地方政府年末“突击花钱”再度重现。回顾2018年以来财政支出情况可以看到,从9月以来财政支出增速就显著高于近几年季节性规律。

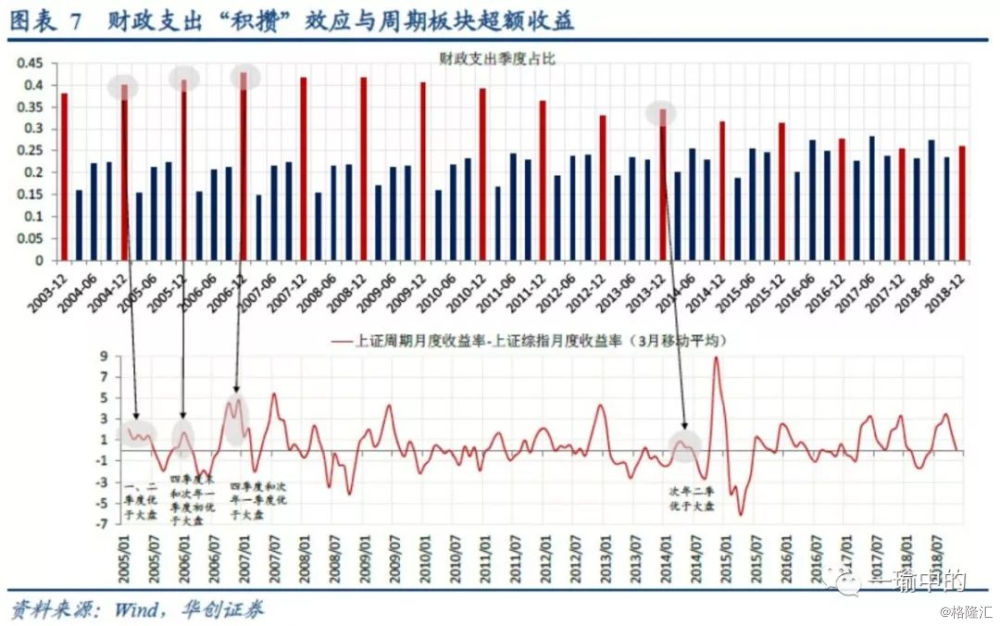

支出节奏反常:从2018年的支出后倾到2019年的支出前倾。2014年以来,为了避免地方政府年度“突击花钱”,财政支出节奏不断前倾。2014-2017年,首次出现赤字月份从12月份提前到9月份,再到6月,2017年开始首次出现财政赤字的月份提前至3月;四季度财政支出占比从32%不断下降至2017年的25%,各季度财政支出占比逐步走向均衡。2018年则一反常态,由于从3、4月份开始,防范地方政府债务风险与终身追责的绑定和金融收缩共振,一方面新增隐性债务被严格控制,另一方面地方政府暂停大量项目,二者共同导致预算内支出增速也相应放缓,直到9月份地方债发行和财政赤字规模才开始明显提速。2018年财政支出节奏反常后倾,四季度财政支出占全年比重26.1%,占比再次回升。展望2019年,财政支出将前倾有望再度加快。中央提前下达2019年1.39万亿地方政府债额度,截至1月27日,天津、山东、福建、河南和新疆地方政府已经发行新增债券1084.49亿元。

意义之一:基建的企稳将提前至二季度。实体层面,基建相关财政支出对基建投资增速具有一定领先性。尽管从过往来看,基建相关财政支出增速的加快对基建的领先在半年至一年半时间不等,但财政支出前倾的重要意义之一在于提前基建投资的企稳时点。首先,2018年防范地方政府债务风险导致大量项目停工可能导致基建对财政提速的响应时滞边际缩短;二是从2018年基建投资呈现断崖式下跌为基建投资的企稳回升提供了非常低的基数效应;2018年四季度和2019年一季度的财政“积攒”效应和开工旺季在时间节点上产生叠加。综合来看,我们认为2019年基建投资的企稳回升时点将在二季度出现,尽管2019年基建投资的回升是在稳增长与杠杆率再平衡之下的个位数增长,但其企稳时点提前对于避免经济出现失速下滑风险仍然具有较大的重要意义。

意义之二:信用扩张的企稳更值得期待。如果说从财政支出到基建的企稳传导时滞还存在不确定性的话,从过往来看,财政支出加速与社融存量同比的走势存在较为稳定的12个月左右的领先。也就意味着存量社融同比增速的企稳回升时点也将在二季度出现。但也需要关注到,2008-2009年以来,信用扩张对财政的反应有明显弱化,2019年社融的企稳回升也可能会进一步弱化。

财政“积攒”效应对周期板块超额收益的指引意义不再明确。从历史回顾来看,2004-2006年四季度财政支出占全年的比重逐年提高,对应的我们看到当年四季度或次年一季度周期板块相对大盘实现明显的超额收益,尽管在响应时点是周期板块可能存在滞后一季度或者同步启动的不确定性,但财政“积攒”效应对周期板块超额收益具有较强的指引意义。此后四季度财政支出占比逐年下降,2013年四季度财政支出占比较2012年反常提升1.3个百分点,次年一季度财政支出占比也较2013年有所提高,但仅2014年上半周期板块实现小幅超额收益。

周报正文

1

地产销售环比回升,土地成交降幅扩大

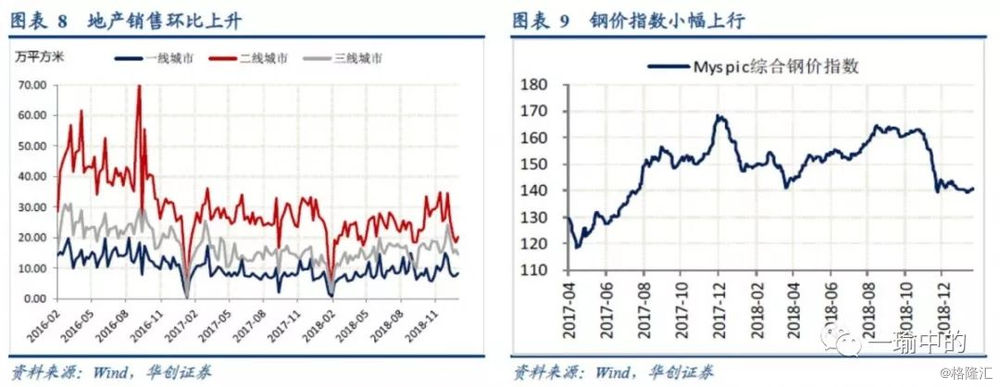

上周地产销售环比上升。上周30大中城市商品房日均成交面积43.02万平方米,整体同比下降10.41%,其中,一线城市同比上升10.43%,二线城市同比下降22.26%,三线城市同比持平;整体环比上升2.69%,其中,一线和二线城市环比上升11.57%和9.84%,三线城市环比下降9.75%(图表8)。土地成交方面,截至1月27日,过去四周100大中城市土地成交面积2584.9万平方米,较去年同期的5035.7万平方米下降48.7%。

上周因城施政的地产调控政策延续。海南召开房地产风险防范和加强房地产市场监管工作电视电话会议,要求市县严格执行地产调控政策,防范房地产市场风险和金融风险。上周《中共中央 国务院关于支持河北雄安新区全面深化改革和扩大开放的指导意见》发布,坚持房住不炒的定位,个人产权住房以共有产权房为主,严禁大规模开发商业房地产,严控周边房价。同时,意见还决定支持在雄安新区设立住房政策性金融机构,探索住房公积金制度改革。

2

电力耗煤环比下降,钢价小幅回升

六大发电集团电力耗煤量环比下降。上周六大发电集团日均耗煤量68.40万吨,环比下降10.16%,同比下降9.03%。上周南华工业品指数收于2127.43,环比上升0.25%。钢价指数收于140.83,环比上升0.71%(图表9)。上周螺纹钢期货价格环比上升3.23%,粗钢价格环比上升1.48%,国产铁矿石价格环比上升0.30%,进口铁矿石价格环比下降0.34%。上周6大发电集团煤炭库存环比上升4.73%;上周螺纹钢库存环比上升11.94%。

临近春节,高频数据显示工业生产有所放缓,上周汽车全钢胎和半钢胎开工率环比分别下降10.49%和4.02%,但高炉开工率环比提高0.85%至65.47%。钢价方面,春节临近,交易大幅放缓,钢材社会库存继续累积,但整体库存水平仍处于相对偏低的状态。节前成交大幅放缓,短期钢价延续震荡。

3

猪肉跌、菜价涨,食品价格季节性上涨

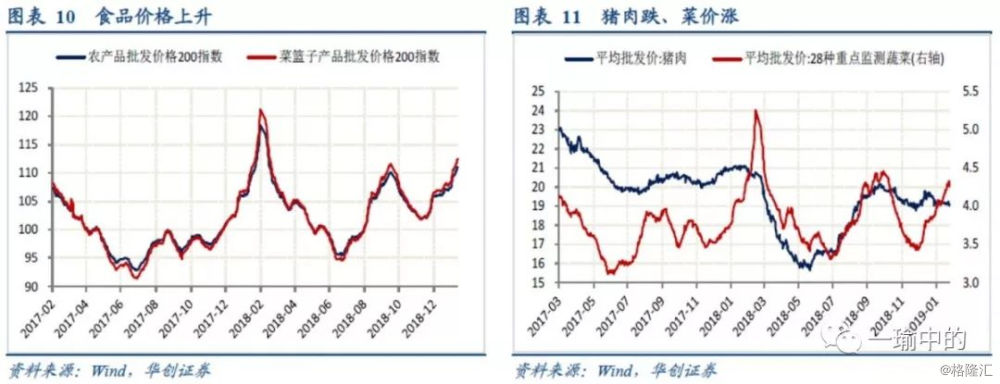

上周,农产品批发价格200指数收于111.10,环比上升1.52%;菜篮子产品批发价格200指数收于112.50,环比上升1.66%(图表10)。细项数据看,上周猪肉价格环比下降0.05%,蔬菜价格环比上升2.85%(图表11)。猪价方面,出栏高峰期叠加疫情不确定因素引致抛售加剧,加之疫情因素引发居民担心减少猪肉消费,猪价旺季不旺继续震荡下行,将明显拖累1月通胀水平。上周宁夏永宁县发生非洲猪瘟疫情,四川巴中巴州区、贵州贵阳白云区、黑龙江黑河爱辉区等7个区县解除非洲猪瘟封锁。菜价方面,春节临近、未来两周蔬菜价格将继续冲高。

4

隔夜市场利率上行,央行创设CBS补充银行资本

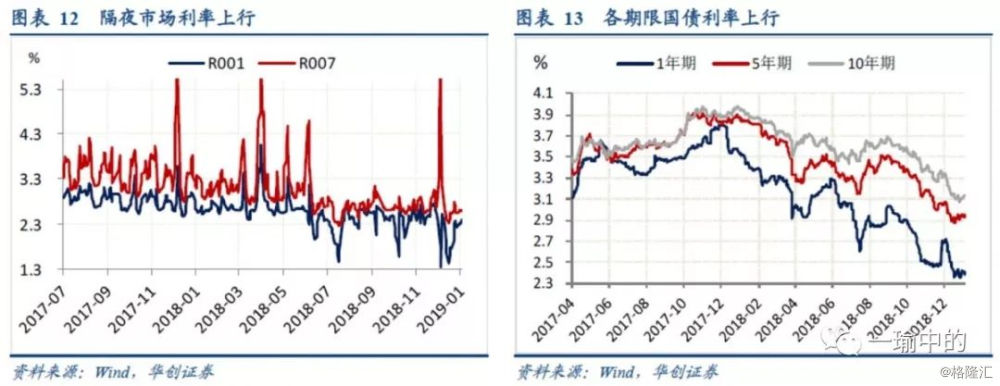

上周隔夜市场利率环比上行。上周五银行间质押式回购利率R001收于2.4047%,环比上行18.11bp,R007收于2.6022%,环比上行5.71bp(图表12)。上周1年期、5年期和10年期国债收益率环比分别上行3.06bp、0.65bp和4.88bp(图表13)。上周央行公开市场开展TMLF操作2575亿元;无逆回购操作,共有7700亿元逆回购到期,上周央行OMO净回笼7700亿元。

上周央行货币政策司司长孙国峰发文,指出央行正采取措施解决银行信贷供给的三大约束:(1)以永续债为突破口,解决银行资本不足的问题;(2)以多种正向激励机制为突破口,减弱部分银行信贷投放的流动性约束,如针对发放普惠口径1000万元以下的小微企业贷款,可获取央行通过定向降准、定向中期借贷便利、再贷款方式等提供的优惠利率长期资金;(3)以逐步推动利率“两轨变一轨”为突破口,解决利率传导补偿带来的银行信贷需求约束问题。上周央行创设央行票据互换工具保障,公开市场业务一级交易商可以使用持有的合格银行发行的永续债从中国人民银行换入央行票据,有助于补充银行资本、扩大信贷投放空间。银保监会决定放开限制,将允许保险机构投资符合条件的银行二级资本债券和无固定期限资本债券。上周央行开展普惠金融定向降准动态考核,达标银行可降低0.5或1.5个百分点的存款准备金率,此举净释放长期资金约2500亿元。

5

美政府暂时结束停摆,美元指数走弱、人民币升值

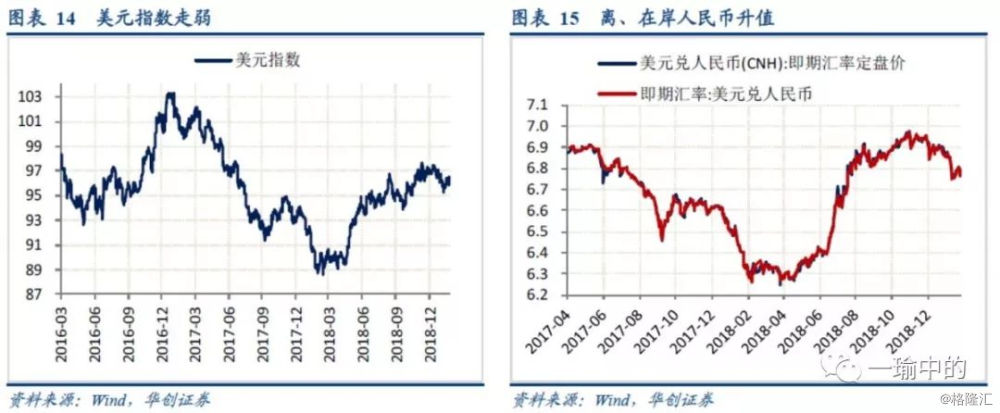

上周,美元指数收于95.8193,环比下降0.57%(图表14)。上周美国1月Markit制造业PMI初值54.9,较12月终值53.8回升1.1个百分点;1月Markit服务业PMI初值54.2,较12月终值放缓0.2个百分点。上周公布的美国成屋销售销售数据显示美国房地产继续放缓,12月成屋销售总数年化499万户,创2015年以来新低,前值532万户修正为533万户;12月成屋销售总数年化环比-6.4%。上周五,特朗普签署临时拨款法案结束美国政府停摆,并维持联邦政府运作至2月15日,但受下周美联储会议可能会提前结束资产负债表缩减计划影响,美元指数走低。

上周,美元兑人民币即期汇率收于6.7640,环比下行66bp;美元兑离岸人民币即期汇率收于6.7805,环比下行83bp(图表15)。上周受美元指数小幅走弱的影响,离、在岸人民兑美元小幅升值,人民币汇率维持对美元的双向波动。近期中美经贸摩擦阶段性缓释极大缓解了前期市场悲观预期,后续影响人民币汇率走势的两大主要风险是一季度经济明显低于预期,二是中美经贸磋商结果不及预期。目前来看,随着积极财政蓄力、中美经贸磋商进展较为顺利,出现超预期下滑的风险较低。

具体内容详见华创证券研究所1月27发布的报告《【华创宏观】每周经济观察:不可忽视的财政“积攒”》。