作者:中银策略陈乐天

摘要

消费白马板块领跑新年行情,白酒+家电会是今年好的防守型品种

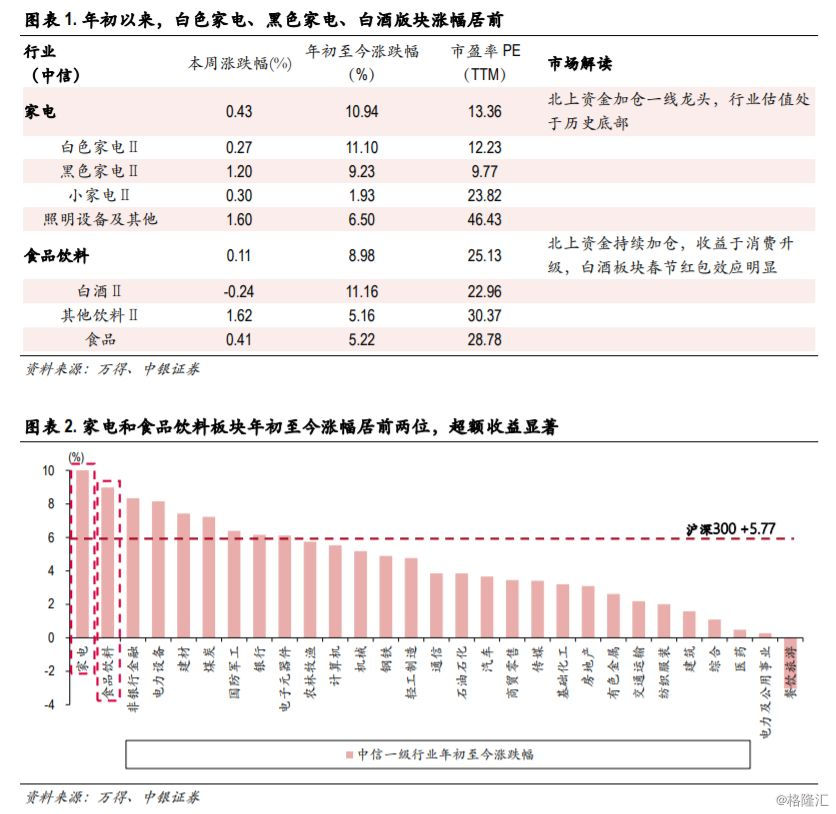

年初以来消费类白马股领跑市场。白酒+家电为首的消费白马股今年超额收益显著。家电行业指数上涨10.94%,位居全行业第1位;食品饮料行业指数上涨8.98%,位居全行业第 2位。而沪深 300 指数上涨了5.77%,消费白马股超额收益显著。与此形成鲜明对比的是,整个2018年家电、食品饮料板块经历了较大的回调,全年都表现弱势,估值与业绩增速双双回落。

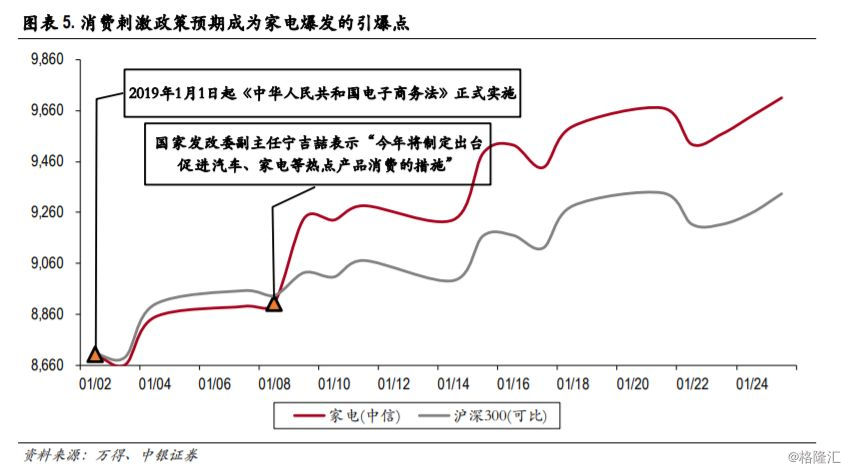

年初以来白酒+家电的强势,首要受益于风险偏好的修复。随着近期央行一次性降准1%、中美贸易和谈有序推进、以及其他利好政策的积极推出,1月股市进入风险偏好修复期,去年超跌行业均获得了超额收益。消费政策上,政策上通过减税降费、补贴等形式刺激消费的的措施频现,财政部个税抵扣细则落地、发改委表态鼓励汽车家电消费新政等消费刺激政策陆续出台,为白酒+家电板块的反弹营造了良好的政策氛围。

家电+白酒行情:政策面刺激 +北上资金偏好,叠加其他行业白马股业绩雷频现。2019年开年以来,家电、白酒板块的大幅上涨,是政策面的消费扶持政策的刺激作用、基本面的风险释放后估值修复和资金面的北上资金流入共同驱动了本轮小行情。同时,在其他白马股频现年报暴雷的背景下,低估值、基本面稳定的优质资产的弹坑逻辑依旧成立。

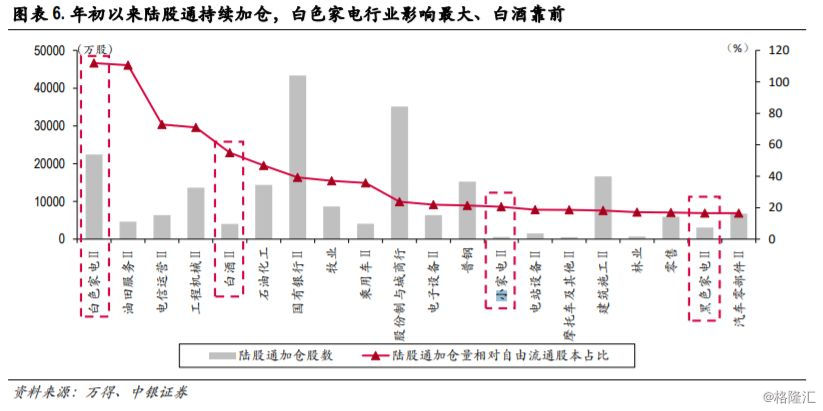

估值洼地+北上资金偏好,海外资金买起白酒+家电。在A股国际化进程加速,海外资金对A估话语权逐步提升的背景下,北上资金年初在家电、白酒优质龙头上大举进入,左侧布局寻求长线机会。在82个中信二级行业中,白色家电受北上资金净流入影响最大,陆股通加仓量占其自由流通股本96.18%,这是海外资金在弹坑逻辑下左侧布局优质龙头股的结果;白酒行业加仓量相对自由流通股本比率排第5位,受外资青睐。

其他行业白马股频频暴雷,白酒、家电行业白马股优质性侧面凸显。2018年底以来,市场上出现了大量曾经的明星白马股暴雷,遍布各个行业,医药、基础化工、环保是重灾区。本轮白马股暴雷潮暂时还未有家电、食品饮料的行业公司出现,同时,家电、食品饮料公司财报内容相对比较简单,业务模式容易理解,在白马股中优质性侧面凸显。对其他行业白马股的避险行为引发的重仓股再配置,也是本轮白酒、家电领涨的一个原因。

后续整体看法:2019年白酒、家电会是好的防守型品种。机构投资者偏重“投资”的风格已开始逐渐成型,长线资金的供给结构将强化A股 “投资”的风格。2019年整体经济下行已成趋势,继续拖累公司业绩下滑无可避免,如果全年市场风格仍偏防守,那么估值底部+高ROE+稳定业绩增速的白酒、家电板块会是好的防守型品种。 而今年的白酒+家电具备进攻性的概率不高。历史上全A股票利润负增长年份,家电和食品饮料业绩出现在业绩前列的情况只有1次。

风险提示: 宏观经济超预期下行;消费刺激政策效果不达预期。

正文

一、消费白马板块领跑新年行情,白酒+家电还会维持强势吗

2019年初以来消费类白马股领跑市场。回顾年初以来的行情,以白酒+家电为首的消费白马股超额收益显著。年初以来,沪深 300 指数上涨5.77%,而家电行业指数上涨10.94%,位居全行业第1位;食品饮料行业指数上涨8.98%,位居全行业第 2位。从家电细分板块来看,年初以来白色家电上涨11.10%,黑色家电上涨9.23%;食品饮料细分板块当中,白酒涨幅居前,上涨11.16%,其他饮料和食品涨幅不高。

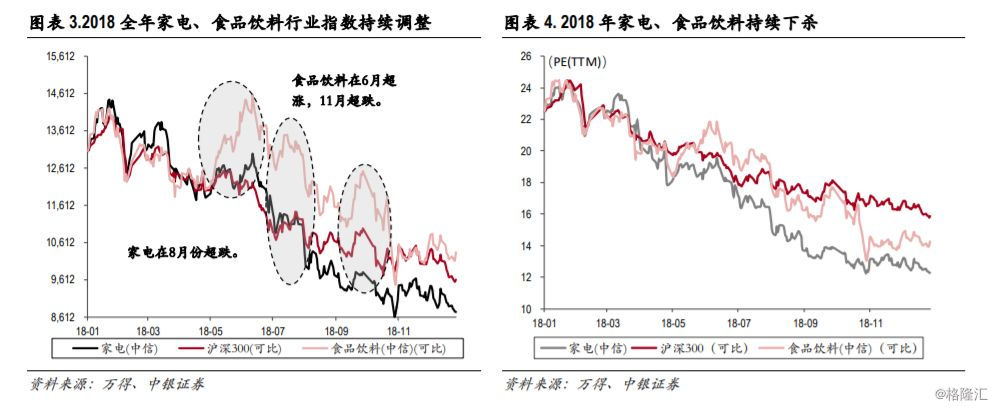

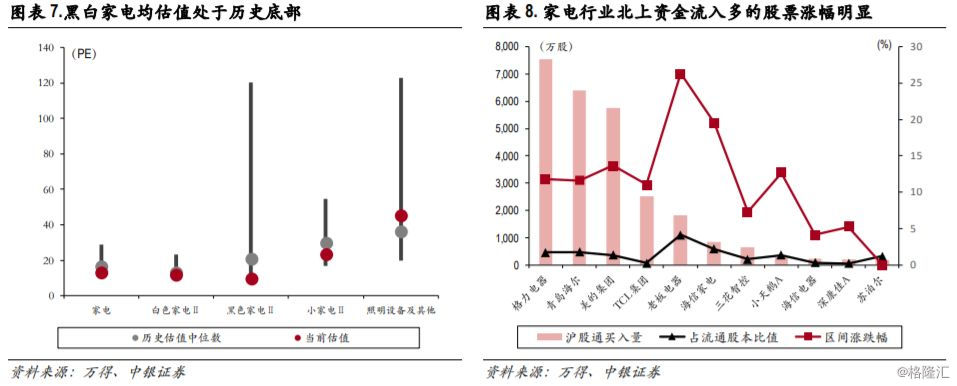

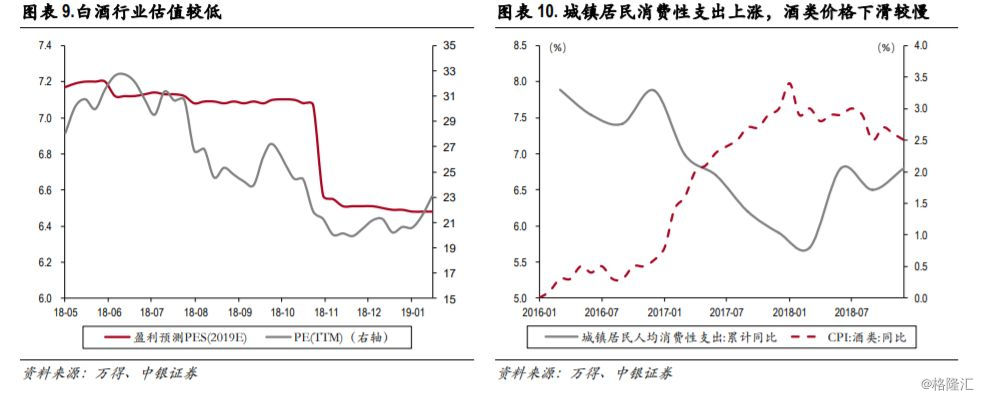

而整个2018年全年,家电、食品饮料板块经历了较大的回调。与年初以来的强势表现形成鲜明对比的是,在刚刚过去的2018年, 家电、食品饮料板块都表现弱势,估值与业绩增速双双回落。具体来看,2018全年家电板块持续下跌,跌幅大于可比沪深300指数;食品饮料板块的市场表现呈现前高后低的走势。两个行业在2018年的估值均大幅下调,且调整幅度大于可比沪深300指数,家电板块的市盈率(TTM)在年初达到24.06倍后不断下调,经过近一年的股价调整,估值处于历史底部(12.27倍),下滑近一半;食品饮料板块的估值水平同样在年初见顶后进入下行通道,食品饮料板块的市盈率(TTM)在年初达到39.66倍的水平之后见顶回落,调整到23.16倍,下滑幅度达41.6%。

年初以来白酒+家电的强势,首要受益于风险偏好的修复。为什么仅仅过了元旦,白酒+家电的表现就来了个180度的大转弯,从弱势拖累行业升格成了强势拉动行业?我们认为,这首先得益于年初市场整个大环境的风险偏好修复。随着近期央行一次性降准1%、中美贸易和谈有序推进、以及其他利好政策的积极推出,1月股市进入风险偏好修复期,去年超跌行业如券商、军工、家电、汽车、食品饮料、医药均获得了超额收益。而消费端的下行预期在年初消费托底政策的支撑下也同样有所缓和,整个2018年,消费板块表现不佳,宏观消费数据显示的终端消费动力不足是主要原因。而在2019年初,政策上通过减税降费、补贴等形式刺激消费的的呼应频现,财政部个税抵扣细则落地、发改委表态鼓励汽车家电消费新政等消费刺激政策陆续出台,为白酒+家电板块的反弹营造了良好的政策氛围。

估值洼地+北上资金偏好,海外资金买起白酒+家电。在A股国际化进程加速,19年A股将在MSCI指数中扩容、纳入富时、标普道琼斯指数,海外资金对A估话语权逐步提升的背景下,北上资金年初在家电、白酒优质龙头上大举进入,左侧布局寻求长线机会。以外管局将QFII总额度由1500提升到3000亿美元为政策信号,年初以来北上资金持续加仓。在82个中信二级行业中,白色家电受北上资金净流入影响最大,陆股通加仓量占其自由流通股本96.18%,这是海外资金在弹坑逻辑下左侧布局优质龙头股的结果;白酒行业加仓量相对自由流通股本比率排第5位,受外资青睐。从估值上看,当前家电行业整体估值不到20倍,白酒行业20倍出头,与他们的预期盈利增速相比,当前时点性价比确实突出。

其他行业白马股频频暴雷背景下,白酒、家电行业白马股优质性侧面凸显。2018年底以来,市场上出现了大量曾经的明星白马股暴雷,或以年度业绩预告大幅下修、或以债券、贷款违约等形式曝露在公众面前,令人唏嘘。这些暴雷白马股遍布各个行业,医药、基础化工、环保是主要重灾区,暴雷原因五花八门,总结下来基本都存在着报表挂着大量应收、存货,现金流极差,资产虚假这些问题。本轮白马股暴雷潮暂时还未有家电、食品饮料的行业公司出现,同时,家电、食品饮料公司财报内容相对比较简单,业务模式容易理解,在白马股中优质性侧面凸显。对其他行业白马股的避险行为引发的重仓股再配置,也是本轮白酒、家电领涨的一个原因。

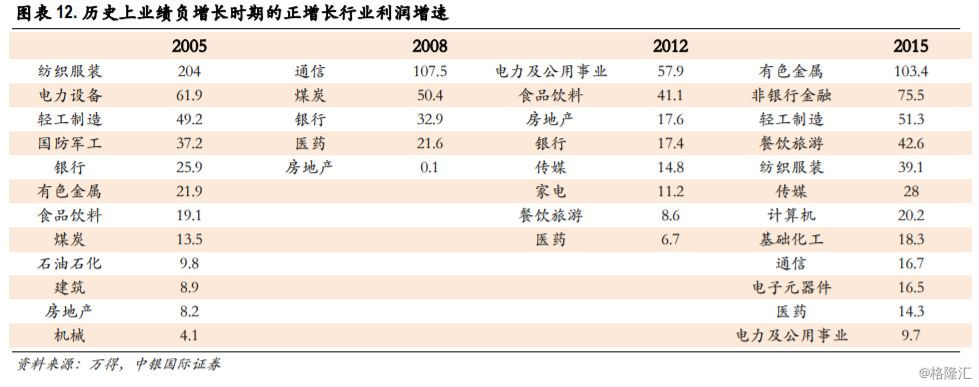

后续整体看法:2019年白酒、家电会是好的防守型品种。经历了2016-2018年以来的市场教育,我们认为A股投资者,特别是机构投资者偏重“投资”的风格已开始逐渐成型,2019年A股长线资金的供给大头来自于社保、养老金以海外资金,这将强化A股 “投资”的风格。2019年整体经济下行已成趋势,继续拖累公司业绩下滑无可避免,如果全年市场风格仍偏防守,那么估值底部+高ROE+稳定业绩增速的白酒、家电板块会是好的防守型品种。 不过,从历史经验来看,今年的白酒+家电具备进攻性的概率不高。历史上全A股票利润负增长年份时,业绩最好的行业是电力、轻工、餐饮等。我们统计了,2005年、2008年、2012年和2015年全A利润负增长时中信29个一级行业中业绩表现相对好的行业,如下表所示。可以看到,2005/08年业绩最好的是纺服、电力设备、银行、军工,2012/15年业绩最好的是电力、轻工、餐饮等,家电和食品饮料业绩出现在前列的情况只有1次。

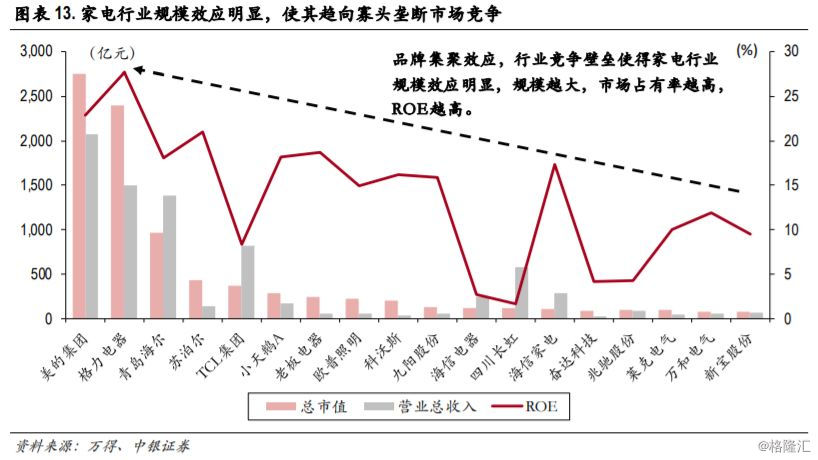

家电:市场趋向寡头垄断市场结构,龙头企业未来依然有优势。近些年来,家电行业形成寡头垄断的市场结构,竞争格局稳定,市场集中度越来越高,寡头垄断得市场结构既避免了完全垄断的低效率,使行业发展具有竞争的动力和潜力;又可以避免无序竞争,减少资源浪费。因此,家电行业的规模效应,高竞争壁垒和管理效率进一步证实,白色家电和黑色家电龙头公司的稳固竞争格局将继续被看好。龙头企业收入将会持续稳定的增长,净利润率快速提升,市场份额扩大后,整体的市场销售费用,整个市场的推广费用逐步降低,盈利将越来越好。因此在股价上涨后,龙头企业的市盈率仍然很低。所以从这个角度来讲,未来若干年之内,当这些企业受到行业内其他企业的冲击时,龙头地位、它的盈利地位都会保持在一个高水平。

白酒:大众消费增长相对稳定,但宏观经济和消费需求并没有在短时间内发生根本转变。2019年城镇居民消费支出增长相对稳定,龙头确定性较高,具有相对价值,白酒行业将继续分化。从估值水平看,截至1月25日,动态估值23.07倍,处于2012年来平均水平(21.33倍)之上,市场情绪继续当前基本面预期较为悲观,盈利预测持续下滑,截至本周末,EPS盈利预测已从年初的7.17下滑到6.48,因此白酒板块的持续上涨缺乏足够的价值支撑。今年白酒的投资机会将是结构性的,白酒行业整体表现是高端酒增长明显,随着茅台、五粮液、洋河等酒企的渠道下沉,对区域性的低端酒影响较大,挤压二、三线及区域酒企的市场份额,因此2019年白酒行业将继续分化。

二、宏观重要变化:12月进口增速为负,贸易差额提升

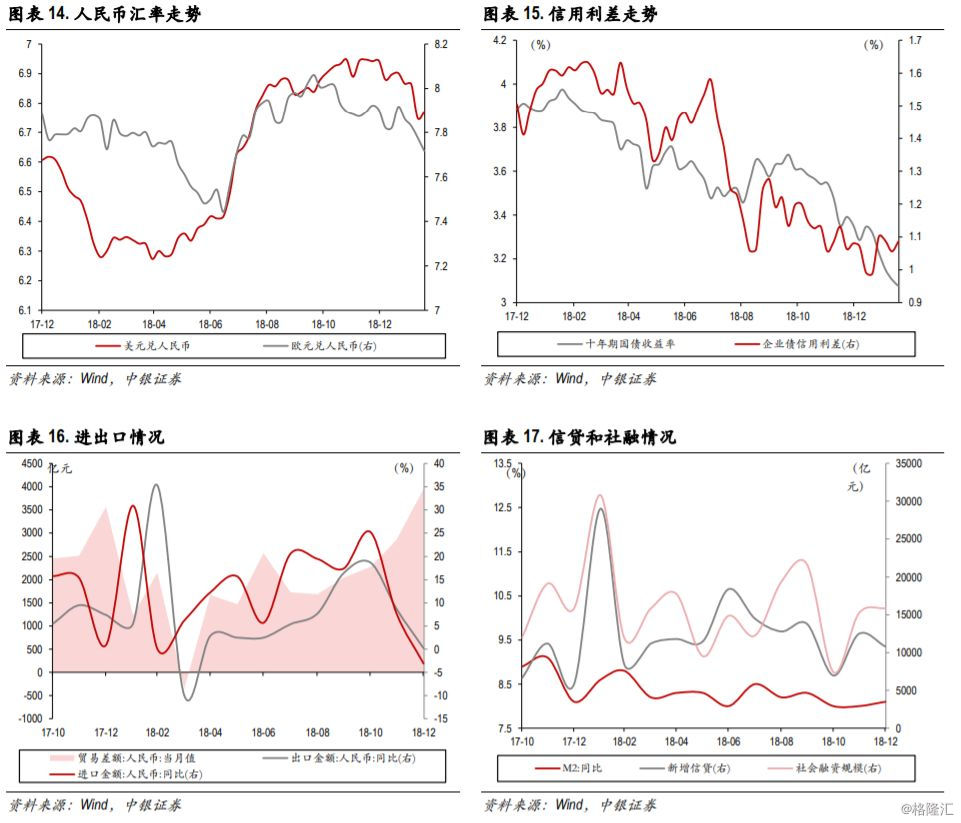

本周,美元兑人民币汇率报6.77,人民币对美元较上一周贬值0.30%。欧元兑人民币报7.72,人民币对欧元升值0.77%。十年期国债收益率下跌3个BP,报3.08。信用利差走阔3个BP。12月,我国出口增长0.20%,进口增速为-3.10%,转为负增长,贸易差额提升至3949.9亿元。12月,M2同比增速为8.10%,社会融资规模当月值为15897.6亿元,同比增长4.3%。

三、行业重要变化:煤炭现货价格上涨,秦港库存大幅上升

上游能源方面,原油价格本周上涨1.8%,EIA全美库存本周减少0.6%,煤炭现货价格增长0.9%,电厂耗煤需求下降2.2%,秦港库存上涨5.3%;中游材料方面,铜价涨0.2%,金价调升0.2%,新能源下降0.2%,钢铁价格小幅下调0.5%,水泥价格指数下跌0.8%,玻璃价格继续小幅调降,化工品价格PTA期货和尿素分别上涨2.7%和0.4%,天然橡胶和重质纯碱基本维持前值。

四、市场重要变化:北上资金净流入规模与市场换手率小幅下滑

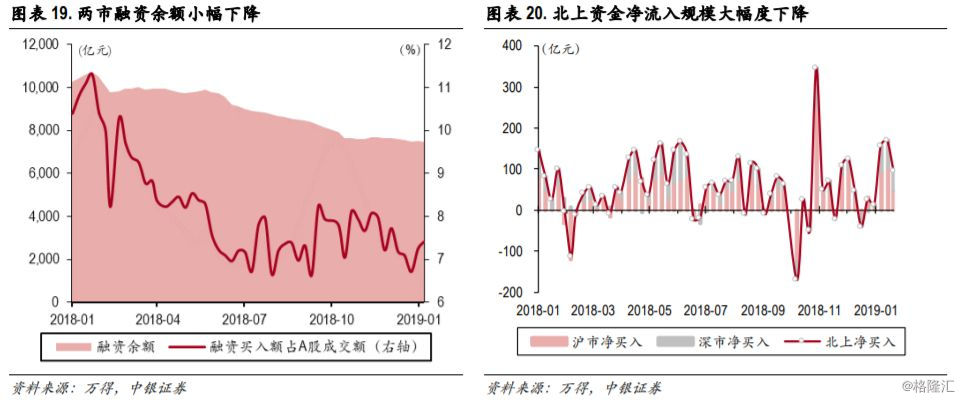

场内杠杆小幅下降,融资余额环比下降0.42%。场内杠杆资金方面,截至1月10日,两市融资余额来到了7403.68亿元,前值7434.8亿元,环比(-0.42%)。融资买入成交额占全市场成交占比为7.44%,环比(+0.25%)。

北上资金小幅度净流入,净流入规模环比下滑。上周陆股通合计净流入95.81亿元(前值170.3亿元),海外资金净流入规模显著加大。分市场来看,沪股通深股通双双净流入。具体地,沪股通净股票型基金仓位上升,混合型基金仓位上升47.56亿元(前值103.62亿元);深股通净流入48.25亿元(前值66.68亿元)。

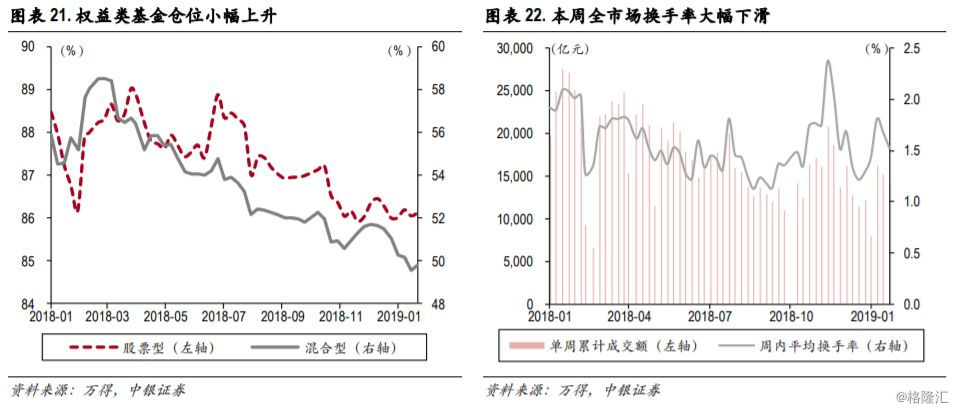

股票型基金仓位上升,混合型基金仓位上升。机构仓位方面,本周权益型基金仓位并未随着市场的反弹普涨。具体地,股票型基金最新仓位86.11%(环比+0.07%);混合型基金最新仓位49.8%(环比+0.23%)。本周股票市场呈现小票活跃行情,并不是当前机构重仓的板块。

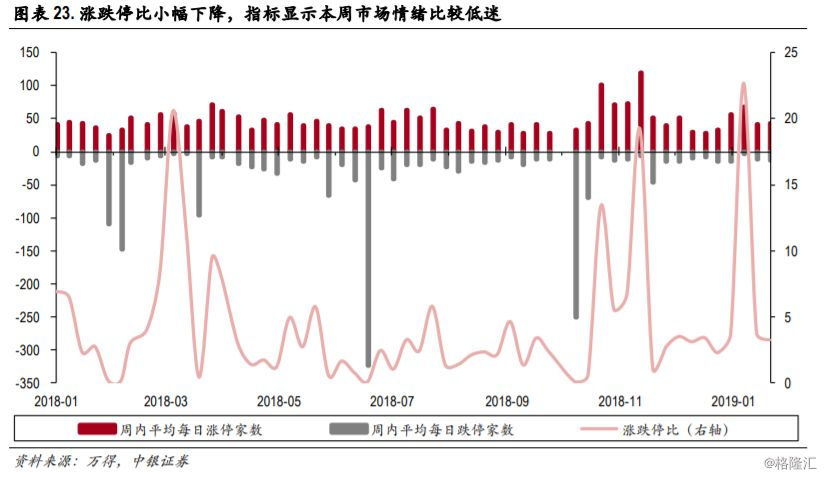

当周市场换手率小幅下降至1.53%,涨跌停比例小幅下降至3.29。本周市场成交情况活跃度小幅回落。市场单周累计成交额14324.66亿元(前值15178.58亿元),环比(-5.63%);全市场自由流通换手率小幅回落,下降至1.53%(前值1.68%),环比下降0.15个百分点。打板情绪方面,涨跌停比例小幅下降。全周市场涨跌停比下降至3.29(前值3.8),下降0.51,全周涨停家数远多于于跌停家数,市场上出现了不少支带动人气的连板个股。

五、组合回顾

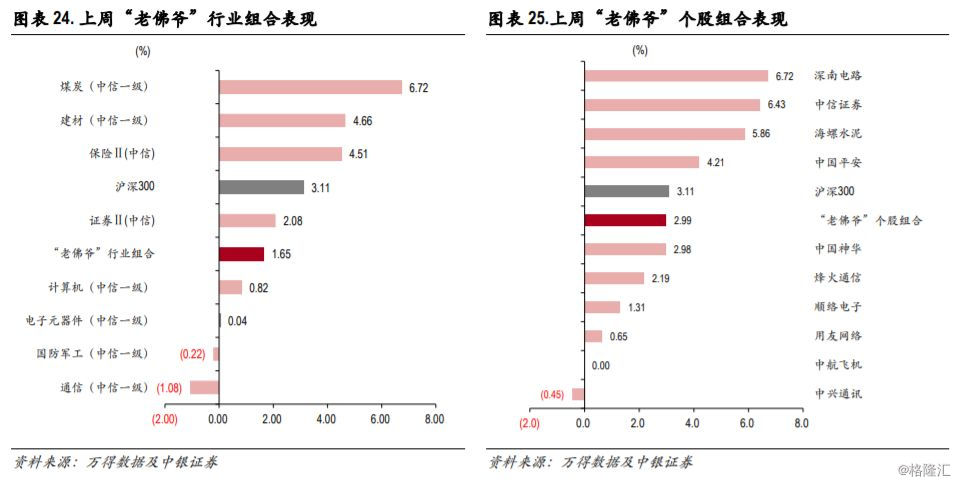

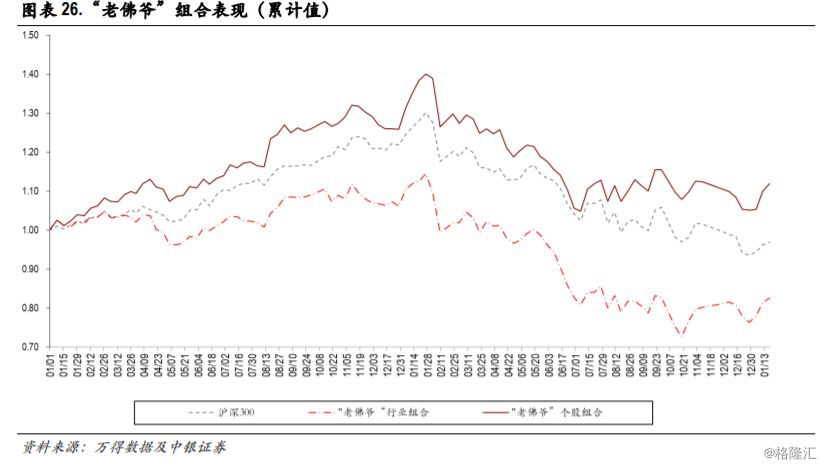

组合回顾:个股和行业组合稍劣于市场。上周“老佛爷”行业组合绝对收益1.65%,表现劣于市场1.46%;“老佛爷”个股组合绝对收益2.99%,表现劣于市场0.12%。2017年初以来“老佛爷”个股组合收益净值为1.12。

风险提示

宏观经济超预期下行;消费刺激政策效果不达预期。