摘要

这是特斯拉的日记。

型号3的非规模经济。

埃隆博士和马斯克先生?

资本筹集,有人知道吗?

特斯拉的日记

去年,我开始开发一个详细的特斯拉(Tesla)财务模型,我希望这个模型能够让我主要基于汽车生产和交付来预测特斯拉的收入和收益。这个模型表明特斯拉在第三季度有很好的盈利机会,我在8月份发表了《特斯拉:反思技术用户盈利的曙光》(Tesla:

The dawn of profit for Rethink Technology subscribers)。

模型中不确定性的一个主要来源仅仅是交付和生产的数量。当特斯拉在10月2日报告第三季度的生产和交付情况时,我对这款车型有足够的信心,可以预测其税前利润将达到7.45亿美元。模型中仍然有很多不确定性,但我觉得利润率非常高,几乎可以保证特斯拉在这个季度会盈利。我告诉会员们,在第三季度业绩发布之前,我正在做多。

当时,我还没有为特斯拉制定一个长期投资计划,我明确表示,可能会在财报发布后不久卖出。当时我预计,基于预期利润,公司业绩将大幅增长。

特斯拉确实报告了第三季度的利润,但利润总额远远低于我的估计,其中70%,即1.895亿美元,来自监管信贷。显然,第三种生产模式的扩大没有产生正常的规模经济,甚至没有设法使生产成本保持相对稳定。很明显,我没有完全理解特斯拉的成本结构,这个模型还需要做很多工作。

在第三季度报告发布后不久,我就开始获利并卖出,因为我对特斯拉的持续盈利能力没有信心。特斯拉或许仍然是一项不错的长期投资,但这个结论要等到我对第三季度的情况有了更好的了解之后才能得出。

到了12月,我利用10Q的优势,花时间深入研究了特斯拉的财务状况,并对模型进行了必要的调整,为特斯拉第三季度的表现提供了理论依据。我的主要发现是Model 3的单位生产成本,即生产单个Model

3的平均成本,从第二季度到第三季度至少增长了33%,尽管ASP略有下降。我将此称为模型3的规模不经济,并在下一节详细解释我的结论。

在此期间,1月18日,特斯拉首席执行官埃隆·马斯克(Elon

Musk)向我们通报了最新情况,他承认特斯拉第四季度的利润甚至会低于第三季度,原因可能是监管信贷规模较小。在信中,马斯克明确表示,他的首要任务仍然是“使命”:

展望未来,我们的使命是加速可持续交通和能源的出现,这对地球上所有生命都很重要。我们面临着一个极其艰巨的挑战:让我们的汽车、电池和太阳能产品的成本与化石燃料竞争。虽然我们取得了很大的进步,但我们的产品对大多数人来说还是太贵了……

然而,从5月左右开始,我们将需要在所有市场交付至少中档车型Model

3,因为我们需要接触到更多买得起我们汽车的客户。此外,我们需要继续在第三种型号的低价变体方面取得进展。

这里的问题是,大幅增加Model

3产量和降低Model 3成本的目标似乎是相互排斥的。马斯克裁员7%的决定可能会略微降低运营成本,但并没有解决Model 3毛利率的根本问题。

马斯克声称第三季度的盈利是特斯拉历史上“第一次有意义的盈利”。不幸的是,我不相信真的有利润。

型号3的非规模经济

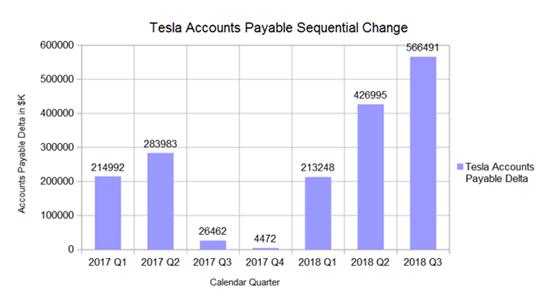

第三季度怎么会没有“真正”的利润呢?这个问题的答案涉及特斯拉的应付账款发生了什么变化,这些应付账款是在资产和负债项下报告的。下面的图表显示了应付账款的顺序变化(一个季度与上一个季度的数字差异)。

请记住,图表中的每个条形图只是与上一季度相比增加的应付金额。截至第三季度,特斯拉的应付账款总额为35.69亿美元。如果特斯拉在第三季度不允许应付账款增长5.66亿美元,它本季度的“利润”肯定会被抹去。

“应付账款”涵盖了所有可能不需要支出的支出(如资本设备),但上表与特斯拉汽车的生产坡道存在相关性。2017年上半年的应付款增量似乎与S/X车型的产量扩张有关。第二组应付款增量对应于模型3的生产坡度。如果我将所有的增量都归因于生产坡道,将其作为特斯拉汽车收入成本的一个新增组成部分,那么我将得出以下结论。

首先,我可能低估了Model

S/X的平均单位收益成本。在我之前的成本模型中,我估计这大约是6.4万美元。额外的应付款项delta在此基础上增加了约1.1万美元,S/X型飞机的平均收入成本为7.5万美元。

即有效单位毛利率,定义为

单位毛利率=

1 -(收入单位成本/ ASP)

型号S/X的价格约为27%。当交货量等于产量时,单位毛利率可视为与型号S/X毛利率相等。对于第三季度,情况是这样的,我计算模型3 GAAP毛利率约为27.4%。

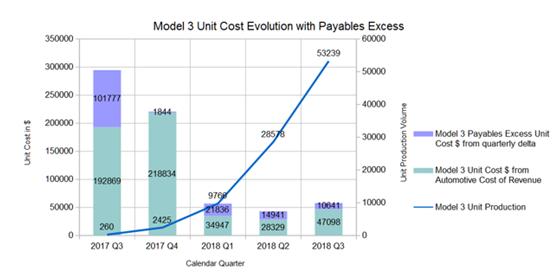

第二个结论是,如果我们将2017年第三季度的应付账款增量计入模型3的单位收入成本,那么我们就得到了总单位成本与季度生产的演化关系,如下所示。

图表显示,Model

3的单位成本从第二季度的43,270美元增长到第三季度的57,739美元,环比增长33.4%。将所有的可支付增量都归到模型3的生产中是否公平总是有争议的,但我相信,将可支付增量合并起来,即使以这种粗略的方式,也比完全忽略可支付成本能更准确地描述模型3的生产成本。

基于以上假设,我估计第三季度模型3的单位毛利率实际为-3.4%,当单位成本中包含应付款增量时。这是根据估计的型号3 ASP $55 837计算的。然而,模型3

GAAP毛利率为正,为19.9%,这主要是由于模型3的应付款增量不包括在汽车收入成本中。包括监管信贷在内的汽车毛利率合计为25.8%。

通过对成本的微小调整,上述假设和估算可以与特斯拉的第三季度业绩完全吻合,如下面的电子表格摘录所示。

虽然这可能不是特斯拉的本意,但在很大程度上,应付账款已经成为一种隔离Model 3成本的方式,从而使特斯拉的盈利能力看起来比实际情况要好。在这样做的过程中,特斯拉似乎在展示与通常的规模经济截然相反的一面。由于特斯拉一直在为Model

3争取更高的单位产量,单位成本也在上升。

埃隆博士和马斯克先生

这是怎么发生的?最近出现在《连线》(Wired)杂志上的埃隆•马斯克(Elon Musk)的画像给出了最好的解释:

然而,在2016年夏天,就在客户开始预订Model

3之后不久,马斯克召开了一次会议,据多名出席或听取了会议简报的人士称,这次会议改变了一切。马斯克告诉他的高管,公司必须加快行动。他希望在2017年7月开始生产,比计划提前近4个月。麝香兴奋了一个特定的观点:他最近做了一个梦,房间里的人记得他当时说,他看到工厂的未来,一个完全自动化的制造工厂,制造的机器人在高速和部分沿着传送带送到每一块,及时、正确的地方。他说他研究这些想法已经有一段时间了。“这东西将是一艘不可阻挡的外星人无畏号,”他告诉他的同事们……

马斯克自己后来估计,特斯拉每周的耗油量高达1亿美元,因为有数千名员工试图制造马斯克的无畏级电动车。解雇的威胁变成了鼓声。

马斯克后来承认,外星人的无畏号是个错误,他低估了人类劳动的好处。但穆斯克继续要求增加Model 3的产量,他的下属知道,无论成本如何,他们都必须交付。

在第二季度,Model

3的生产可能接近单位成本的最佳点,毫不奇怪,其生产速度与Model S/X的生产速度相当。尽管有人声称特斯拉从Model

S/X的生产中吸取了重要教训,但特斯拉正在测试即使在最现代化的汽车装配线上也能达到的极限。

显然,为了实现马斯克的抱负,需要采取非常措施。还有第二条生产线的建设,被称为帐篷。这个帐篷据说和现有的Model

3一样高效,但很明显,它的劳动强度要大得多。在其第三季度更新信特斯拉甚至宣称,“劳动小时模型3减少了第二季度的30%以上第三季度,首次下降低于模型和x在第四季度,我们将进一步关注成本改进,同时继续提高我们的产量。”

鉴于单位成本的明显增长,我认为这种说法几乎是荒谬的。特斯拉在信中还表示,Model

3的物流配送是“我们面临的主要挑战”。但单位成本的增长不能用物流成本来解释。可以提供一辆车几乎任何地方在美国约2000美元,和特斯拉已经指控一项1200美元的“目的地”,应包括在早期美国西部,我尝试了配送成本添加一个额外的1000美元,但这并不接近解释3单位成本的增长模型。

在运营管理方面,马斯克是个灾难。他很少表现出技术的局限性。明智的做法是将Q3 Model 3的产量保持在与Q2相同的水平,同时努力提高运营效率。相反,在他拯救世界的狂妄愿景的驱动下,他继续推动Model

3的生产扩张。正如Wired的文章所描述的:

埃隆·马斯克不是特斯拉的创始人。但他确实,在最重要的方面,创造了它。2004年,马斯克向特斯拉投资630万美元,成为该公司的董事长。不久,他就成为了特斯拉的首席执行官,把特斯拉变成了一家公司,也变成了一项事业。马斯克在2006年的一份名为《特斯拉汽车的秘密总体规划》(The

Secret Tesla Motors Master

Plan)的文件中写道:“特斯拉汽车的首要目标(也是我资助这家公司的原因)是帮助加速从开采和燃烧碳氢化合物的经济向太阳能电力经济的转变。”“我们不会停下来,直到路上的每辆车都是电动的,”他一度说。这是他对待生活的一个教训。“乐观、悲观,(脏话)那些,”他曾对《连线》杂志(WIRED)谈到他的另一家公司SpaceX时说。“我们会让它发生的。”上帝是我的血淋淋的见证,我决心让它成功。”

资本筹集,有人知道吗?

所以,我们回到了特斯拉一直以来的根本问题。特斯拉是事业还是公司?马斯克声称想让特斯拉盈利,但从运营的角度来看,他似乎不知道该怎么做。他似乎认为仅仅增加Model 3的单位产量就能提高盈利能力,但以Model

3目前的成本轨迹来看,情况并非如此。

现在,特斯拉必须兑现3月1日到期的9.2亿美元可转换债券。当然,特斯拉有足够的现金(截至第三季度为29.7亿美元),但它有足够的现金来支付它、在上海建厂、以及电池生产和太阳能电池的其他扩张计划吗?这还有待观察。

我认为有可能进行融资,尤其是在真正的盈利能力仍然难以捉摸的情况下。而且,几乎不可能预测特斯拉会在多大程度上,甚至是否会实现按公认会计原则计算的利润,因为这取决于特斯拉愿意在多大程度上允许应付账款进一步增长。很可能,特斯拉将继续报告名义利润,即使应付账款激增。

特斯拉现在能做的最好的事情就是放慢甚至倒退到Model

3的生产。这将使特斯拉能够“持续”盈利,因为它在努力增加Model 3产量的同时降低成本。但这可能不是麝香所允许的。

就目前而言,我还在观望,我认为特斯拉是一个持有股。我希望特斯拉成功,我希望成为特斯拉的长期投资者,但我也希望马斯克能把他的首要任务搞清楚。如果特斯拉想要进入可持续交通时代,可持续盈利将至关重要。

编者按:文章只表达自己的观点,不具备投资建议,请投资者自行考虑。喜欢我们的朋友请关注和点赞,我们会持续更新。谢谢大家阅赏!期待着您的评论!